今回は「カーリースの審査基準」について概要を解説し、審査前の心構えやカーリース会社の選び方について深堀りしていきたいと思います。

いわゆる審査に通りやすいカーリース会社の特徴なども紹介するので、参考になさってください。

「無職の人」や「審査が不安な人」は、どのカーリース会社を選ぶべきか?

結論を真っ先に知りたい方はコチラから先回りしてください。

Table of Contents

カーリース審査の基本概要

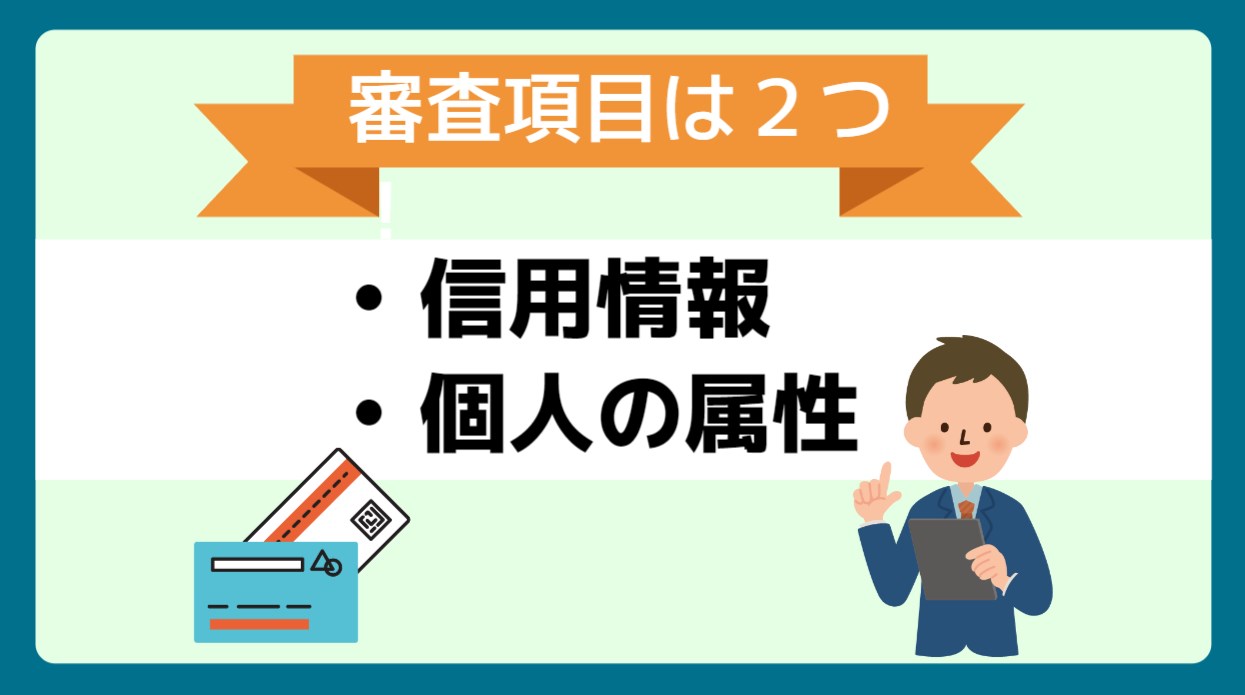

カーリースの利用審査では、どのような内容が審査されているのか?まずは審査の概要を説明します。

審査されているのは、大きく分けて以下の2項目です。

- あなたの信用情報

- あなたの属性

順に説明します。

信用情報

信用情報とは、文字通り「あなたが信用に値する人物か?」評価するための情報です。具体的には、過去に金融事故を起こしていないか?をチェックします。

クレジットカードの利用や借り入れ状況などは、基本的にすべて「個人信用情報機関」に登録されます。(クレカや借り入れの際、契約書に明記されています)

個人信用情報には、過去の借り入れ状況や、返済状況、金融事故(支払いの延滞など)の有無が記載されています。

過去に金融事故を起こしていないか?不適切な借り入れが無いか?など、あなたの「お金に関する信用」をチェックされます。

属性

属性とは、あなたの「収入の安定性」を評価するものです。具体的には、年収や勤続年数、雇用形態、勤め先の安定性などが評価されます。

もちろん年収は多い方がよく、勤続年数も長い方が良いです。正社員は評価が高く、大企業勤務や公務員などはさらに高属性と言えます。

カーリースの審査基準と審査内容

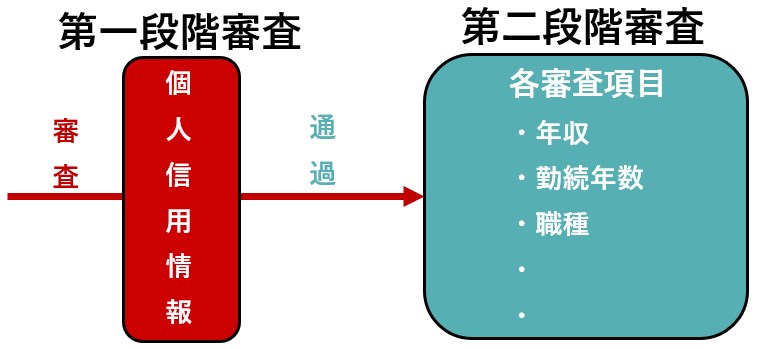

一般的なカーリースの場合、第一段階で「個人信用情報の審査」があります。この段階でNG項目があれば、審査は不合格となります。

無事第一段階を突破すると、第二段階の「属性審査」があります。それぞれ掘り下げて説明していきます。

第一段階:個人信用情報の審査

個人信用情報の「健全度」をチェックし、ふるいにかけます。過去5年以内に金融事故を発生させていた場合は、この段階で審査落ちします。

金融事故とは、債権(=借金)がサービサー(=別の人)に異動が発生した一連の出来事を指します。

金融事故を起こしたかどうかの確認方法は、個人信用情報を取り寄せ「開示報告書」を確認します。(1000円前後を支払い、取り寄せ可能)

画像出典:https://www.aiful.co.jp/owp/10124/

過去に金融事故を起こしていた場合、返済状況の項目に「異動」と記載があり「異動発生日」も併せて記述されています。

金融事故を起こした人の信用は失墜しているので、新たなリース契約を締結することは原則としてできません。

第二段階:属性審査

第一段階の審査を通過した場合のみ、第二段階の属性審査に進むことができます。属性は主に以下の複数項目で総合審査されます。

- 年収

- 勤続年数

- 職種

- 雇用形態

- 勤務先会社の規模

- 金融資産

-年収

年収は重要です。基本的には多ければ多いほど良いです。仮に低年収であっても、年収200万円程度から審査に通りやすくなると言われています。

手取り額ではなく、額面で年収200万円でOKなため、一般の会社員であればそこまでハードルは高くないでしょう。

-勤続年数

高年収であっても頻繁に転職を繰り返している人は、注意が必要。

「収入の安定性」という観点では評価されず、場合によっては審査落ちするケースも。

近年では転職は当たり前となり、だいぶ審査基準も変化していますが勤続年数が長い方が審査に有利は間違いありません。

-職種

職種もカーリース審査では重要な要素。

例えば、士業(医師や弁護士、会計士など)や公務員は、安定した収入源と失業リスクの低さゆえに、審査においては高評価となります。

-雇用形態

雇用形態も重要な要素です。正社員であるか、それともパートタイムや派遣社員であるか?もちろん、雇用の安定性が高い正社員の方が審査には有利となります。

-勤務先会社の規模

勤務先の情報も審査に影響します。零細企業と上場企業では、同じ会社員であっても明確な評価差が存在します。

有名な企業でなくとも、会社の財務状態が良ければ審査には好材料となります。(会社の格付けは、帝国データバンク等で容易に把握できる)

-金融資産

個人の金融資産も審査に影響するときがあります。審査時に金融資産を記載する項目がある場合は正直に記載しましょう。

虚偽の記載が発覚したときなどは、非常に面倒な事態になるので・・・。

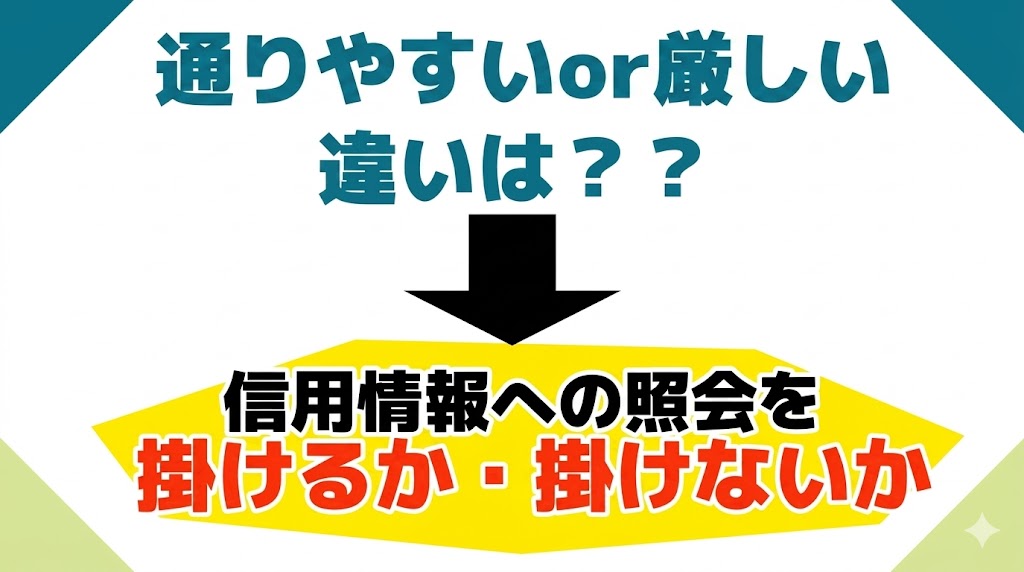

「審査に通りやすい審査会社」と「厳しい審査会社」の違い

一般的なカーリースの審査基準や概要は、上記で説明した通りです。

一方で

- 「審査に通りやすいカーリース」

- 「審査が厳しいカーリース」

というのは実際に存在します。

一体何が違うのか?

審査難易度が大きく変わる最大の違いは、

個人信用情報への照会無しのカーリースの場合(=自社独自系審査)審査通過が容易になります。

過去の金融事故アリの状態でも審査に通ることがあるのです!

ちなみに、カーリースはカーローンと同じような審査の扱いです。

ローンの種類は大きく分けて3種類あり、特徴は以下の通りです。

| 分類 | 個人信用情報 への照会 |

審査 難易度 |

特徴 |

|---|---|---|---|

| ①銀行系 | あり | 厳しめ | ○低金利 ×審査期間が長い |

| ②信販系 | あり | ふつう | ○ディーラー連携なので手続きが楽 ×金利は高め |

| ③自社独自系 | リース会社により様々 | 通りやすい | ○独自の審査基準があり通りやすい ×金利に該当する手数料が高い |

③自社独自系のカーリースは、審査に通りやすいのでねらい目です。ただし、金利に該当する保証料や手数料が高めに設定されているので最終手段として利用すべきでしょう。

個人信用情報への照会有無以外での審査難易度に関わる項目を以下で紹介します。

【違い1】個人信用情報照会ありor無し

既に説明した通りです。個人信用情報に照会を掛けないケースが存在する③自社独自系カーリースは審査に通りやすい。これはほぼ間違いありません。

【違い2】個人信用情報を照会する「機関の数」

個人信用情報を保有している団体は全部で3つあります。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

これらの機関があなたの金融事故の有無を把握しているのです。審査の際は、3つの機関のいずれか1つor複数に個人情報を紹介し、あなたの過去の金融事故有無を確認します。

例えば、JICCには情報が登録済みだけど、CICにはグレーな情報が登録されていない。といったケースも事実として存在します。

よって、JICCに信用情報を照会されたら金融事故がバレるけど、CICやKSCへの照会なら問題なし!というケースも起こりうるのです。

つまり、問い合わせる機関の数が少ない方が審査には有利(=通りやすい)ということです。

信販系の審査会社では、どこの機関に個人信用情報の照会を掛けるか記載されていることもあるので、確認してみるのもよいでしょう。

【違い3】連帯保証人

連帯保証人を付けることが可能なカーリースは、審査通過のハードルが格段に下がります。あなた以外の第三者の信用力を利用できるので、非常に強い要素です。

当然ですが、連帯保証人の属性が良いほど審査通過には有利です。たとえば大企業に長年勤務している父親など。

【違い4】月額利用料を抑える仕組みがある

月額利用料が低くなると審査に通りやすくなります。

「ルーミーのリース契約」と「レクサスのリース契約」ではどちらが審査に通りやすいか?

言うまでもありませんよね?

つまり、月額リース料金を抑えることが重要です。これには「長期リース、頭金を入れられる、中古車の選択肢アリ」などが挙げられます。

以上、審査に通りやすい理由や仕組みを説明してきましたが、ポイントをまとめると

自社独自系は個人信用情報に照会を掛けないケースがあるので、審査に通りやすい。

自社独自審査は通りやすい。というのは本当なのです。

カーリース審査に通りやすい会社:選び方のポイント

はじめに重要なこと。

自社独自審査のカーリース会社の「質」は玉石混交です。良心的で誠実な会社もあれば、横暴で評判の悪い会社も実際に存在します。なので、全国的に知名度があり信頼に値するリース会社選びが重要です。

それでは、審査に通りやすいカーリースを紹介します。

だれでもノレル

だれでもノレルは、その名前に違わず「独自審査通過率100%」(※1)を前面に押し出している稀有なサービスです!

(※1「免許不保持」「反社会勢力」「ノレルの悪質利用歴がある方」を除いた「だれでもノレル(カーリース及びレンタカー)」利用対象者の審査通過率となります。カーリース審査でご期待に添えない場合でもレンタカーのご契約は可能です。)

同じく、個人信用情報を参照しない自社独自審査を採用しています。新車・中古車どちらも選択可能なので、柔軟な車選びを希望する方にはオススメ!

JMS

審査通過率95%!

Japan Mobility Service「JMS」は中古車限定のカーリースです。

利用申し込み後、JMSがカーオークションで車を落札するという特殊なプロセスを経由します。

- ①予算 ②車種 ③色 ④型式 ⑤走行距離

これらの要望を伝えたのち、類似する条件の車をオークションで落札&リース契約を結ぶ流れとなります。

外国車対応可能、リース期間も最長5年と長いです。

ただし、知名度はあまり高くはなく、利用状況も不明です。

審査なしのカーリース→無し!

ありません。

信用情報機関を介さない独自審査を採用するカーリース会社でも、「審査が無い」とは考えづらいです。

全く何も審査せずに契約可能なカーリース会社は存在しませんので・・・。

申し込み時には、年収や勤務先情報を記載する必要があるので、審査不要というわけではありません。

無職でもカーリースを契約する方法

無職や過去に金融ワケアリの人でも、カーリースを契約することは可能です。

それぞれのケース別に解説していきます。

無職の場合

無職の人は「自社独自審査のカーリース」に申し込む前に

「審査会社が信販系・ディーラー系」

かつ

「連帯保証人を付けられるカーリース」の審査を受けると良いです。

まずは信販系・ディーラー系審査のカーリースから検討しましょう。

この条件に当てはまるカーリースは多数あるのですが、1つオススメするとMOTAカーリースはどうでしょうか。

AI審査事前シミュレーションが導入されており、さらに「5年契約以上」で車がもらえるのも魅力です。

過去にワケアリの場合

具体的には、

- 過去5年以内に金融事故アリ

- 任意整理中

- 自己破産者

このような人は、個人信用情報を介する利用審査に通過することは(ほぼ)不可能です。

ですから、上で紹介した「自社独自審査のカーリース」を利用することが(ほぼ)必須となります。

オススメした2社の中から、ご自身の条件に合うリース会社を選択してください!

【注意】カーリースのお試し審査は注意が必要

- 審査に通るか試しに申し込んでみよう・・・!

- とりあえず多く審査依頼して、通過したカーリースを選べばいいや・・!

というのはやめた方がいいです。

確かに「審査申し込み」と「契約」は別なので、一見すると問題ないように思えます。

しかし・・・!

多数の照会履歴がある場合「審査に通らず乱れ打ちしているのでは??」という疑念を抱かれてしまいます。

こういった「怪しい履歴」を審査会社は毛嫌いします。怪しいのは否認というのが審査の基本です。

なので、カーリースはなるべく1社ずつ申し込むのが正しいやり方。審査に落ちたら次の会社に申し込む。という手順で進めましょう。

カーリースの審査に落ちた!とならない為にやっておくべきこと

審査落ちして後悔しないように、審査前にできる限りやっておいた方が良いことを以下で説明します。

個人信用情報を取得する

まず、己を知る!

自分自身の信用情報を把握することは最重要。もし過去に金融事故を起こしている場合、選ぶべきカーリースが限定されるからです。

一度確認しておくことをオススメします。

個人信用情報機関は3機関ありますが、おすすめはCICです。CICに信用情報を照会しているリース会社は多いからです。

借金を返済する

現時点で返済中の債務がある場合、無理のない範囲で返済を進めましょう。

既存の借り入れ/返済額は信用情報にすべて記載されているので、借入額が少ない状態の方が審査には有利に働きます。

不要なクレカの解約

実はクレジットカードの保有数が多い方が審査には不利に働くのです。

というのも、クレカにはキャッシング枠が存在し、この枠の金額が大きければ大きいほど審査は不利になるのです。

なぜなら、キャッシング枠の上限金額までなら新たな「借金」を作れてしまうから。要は、与信を下げてしまうのです。

審査に落ちないためにも、不要なクレカを解約し、キャッシング枠は必要最低限に設定しておくことが大切です。

カーリース審査に関するQ&A

カーリースの審査に関して、よくある疑問をQ&A形式でまとめておきました。

カーリースは借金扱い?

yes。カーローンと同じ扱いになります。

カーリースの自社独自審査って?審査に通りやすいの?

yes。すでに説明してきた通り審査に通りやすいのは間違いありません。

連帯保証人の属性審査は?

契約者同様に、年収や職業、勤続年数などを情報を提出する必要があります。

審査がとても不安です。どうすれば?

一度、個人信用情報の開示請求し確認してみることをオススメします。「異動」という記述がなければ、とりあえず審査の土俵には乗ります。

法人名義のリース審査で落ちた場合は?

BtoBに強い会社が良いです。具体的にはオリックスカーリースが良いです。法人審査は、個人利用とは違った観点での審査もあります。杓子定規に判断されないので法人に強いリース会社を選びます。

任意整理中でもカーリースに通った事例はある?

yes。これまで説明してきた自社独自審査のカーリースは、審査通過は可能です。紹介した2社から選び利用申し込みしてみましょう。

MOTAカーリースの審査はどんな具合?

信販会社の審査があります。連帯保証人を付けることができるので、お願いできる人がいればかなり心強い後押しとなります。