トヨタグループが展開する車のサブスク「KINTO」って実際どうなの?

サービスの概要や、利用する側のメリット&デメリットをまとめてみました。

KINTOの基本的な仕組みはコチラ↓で確認できます。

【簡単理解】KINTOの仕組み完全ガイド|任意保険が若者には格安!

【簡単理解】KINTOの仕組み完全ガイド|任意保険が若者には格安!

KINTOサービスを一言で述べるなら

- 超長期の新車レンタカー

と表現するのが、一番しっくりくるのでは?と思います。

- 所有してないけど、所有物のように扱える。

- 所有してないから、様々な手続き(税金や車検、メンテ)から解放される

様々な保証が付き、面倒ごとは事業者が代行してやってくれる。

そんなサービスがKINTOなのです!

KINTOを初めて知った方、申込しようか迷っている方は、是非参考になさってください。

あなたにKINTOが合っているか?判定機能を付けたので、一度お試しを!

Table of Contents

KINTOのサービス概要について

KINTOは車のサブスクサービスです。

近年あらゆるモノやコンテンツに関し、「購入する」から「借りる・定額利用」へのシフトが進んでいます。

従来の定額利用といえば、

- NHKの受信料

- スポーツジムの月額会費

- アマゾンプライム会員の月額利用料

このような「形のないサービス」に対する利用が従前のものでした。

一方、現代型のサブスクでは

- 家具のサブスク(CLASなど)

- レンタルファッションのサブスク(airClosetなど)

- お花のサブスク(Bloomee LIFEなど)

「形あるモノ」に対するサブスクサービスが浸透しつつあります。

KINTOも現代型のサブスクであり、車を所有する代わりに「借りて定額利用」するサービスです。

KINTOの基本的な特徴は以下の通りです。

| 項目 | 内容 |

| 利用期間 | 3・5・7年 |

| 車両返却 | 必要 |

| 利用料 | 契約者に関わらず同じ額 (車種・装備・利用期間が同じであれば) |

| 利用料に含まれるもの | 税金(自動車税など全て) 任意保険(車両保険含む) 点検費用 オイル交換 代車手配費用 車検費用(5年契約と7年契約のみ) 事故時の各種特約など |

KINTOの特徴を、ローンによる車購入と比較してみました。

| 項目 | 分割 ローン購入 |

KINTO |

| 自賠責 | 自動付帯 (強制のため) |

自動付帯 |

| 任意保険 | 自分で契約 | 自動付帯 |

| 車両保険 (任意保険に付帯させる) |

自分で契約 | 自動付帯 (フルカバータイプ) |

| 任意保険の支払い金額 | 保険等級に左右される | だれでも同じ額 (利用料に含まれる) |

| 税金 | 自分で支払う | 利用料に含まれる (手続き一切不要) |

| 頭金 | 基本的に必要 | 不要 (頭金の概念なし) |

| 支払い額は一定? | いいえ (車検、メンテ、故障など別途費用必要) |

はい (車検、メンテ、故障などすべて月額利用料に含まれる) |

| メンテナンス費用 | 自分で段取り&支払いを行う | 利用料に含まれる (ディーラーでメンテ) |

| 代車 | 代車特約を自分で付帯させる | 代車特約が自動付帯 |

| 利用期間や途中解約 | 残債の支払い必要 | 解約金 または 乗り換えGO |

| 総合的な費用 | 運転歴が浅い人にとっては、KINTOが確実に安い。(※任意保険金額が影響大。詳細は後述) | |

ここからはKINTOのメリットデメリットを、詳しく記述します。

KINTOの総合評価:メリットデメリット

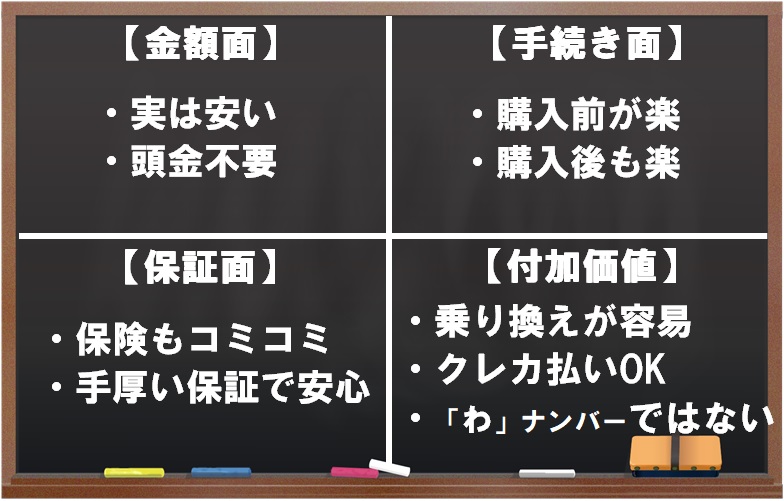

はじめに、KINTOのメリットを項目ごとにまとめると

- 【金額面】総費用で購入よりも割安(運転歴の浅い人ほど相対的割安に)

- 【手続き面】購入前の手続きが簡単で、購入後の面倒ごとから解放

- 【保証面】車両保険を含む手厚い保証がある

- 【付加価値面】サブスクならではの大きな付加価値アリ

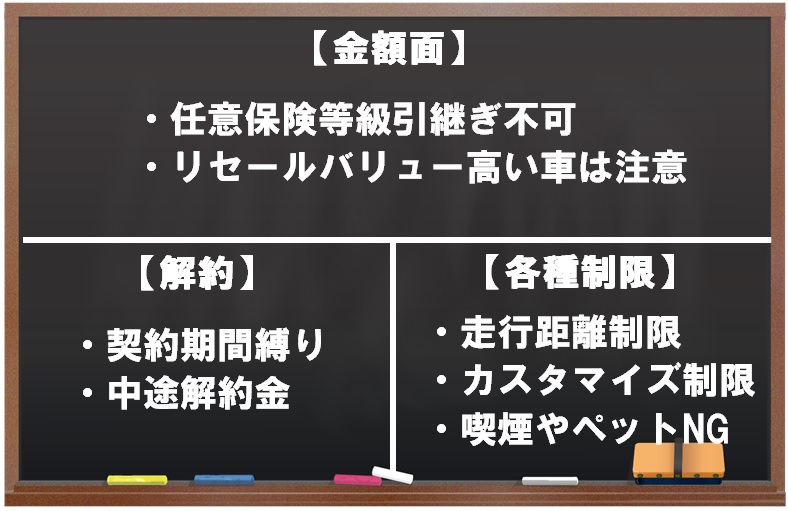

逆に、KINTOのデメリットは

- 【金額面】歴の長い優良ドライバーには保険料が相対的に割高

- 【解約面】契約期間の縛りがある

- 【各種制限】走行距離制限や禁止事項がある

各メリット・デメリットについて、より深く分解し1つずつ説明していきたいと思います。

KINTO【メリット9項目】

まずはKINTOのメリットについて。

金額面のメリット

◆メリット1:実は安い

実はKINTOは安いというのも見逃せない利点です。なぜ安いか?それはトヨタグループで完結しているからです。

通常、

- リース会社

- 自動車製造会社

これらは全く関係のない別会社です。

しかし、KINTOにはトヨタグループの資本が入っています。ゆえに、トヨタグループ自体がリース業をやっている感覚に近いです。

本家本元に近いため、大きな価格メリットを享受できるわけです。(直卸店が安いのと同じ原理です)

特に価格メリットがあるのは、任意保険の等級が高くない人。

具体的には

- 運転歴が浅い人

- 免許を取ったばかリの若い人

- 過去に事故歴がある人

このような人は、KINTOの価格メリットを存分に受けることが可能です。

実際にご自身の年齢を入力し、シミュレーションしてみるとKINTOの安さが良くわかります。

◆メリット2:頭金は一切不要

頭金は、払いたくても払えないシステムです。

契約初期費用は不要で、まとまったお金がなくても車に乗れます。

車に掛けられるお金がない人、貯金を使いたくない方にとっては、金銭的メリットがあるでしょう。

(ただし「解約金フリープラン」を使えば、万が一の中途解約に備え解約金を前払いすることが可能です。これを「頭金」と呼べるかは微妙ですが、念のため情報として記述しておきます)

手続き面のメリット

◆メリット3:全てが楽。「購入前・購入後ともに」面倒事はKINTOが代行

基本的に面倒ごとは「株式会社KINTO」が代行してくれます。よって、車を所有するよりも、あらゆる手間が大幅に省けます。

例えば、

- 申込&契約手続き → WEB完結

- 車庫証明取得 → 手続き代行

- 保険の手続き → 不要(コミコミ料金)

- 車検 → 手続き代行(コミコミ料金)

- 税金納付 → 不要(コミコミ料金)

- 故障時のメンテナンス → トヨタ正規代理店で対応

申込~契約~納車までの期間で、対面が必要な場面は「納車」の時だけです。

トヨタの正規ディーラーから、納車日程の連絡が有り、指定された販売店に取りに行きます。

対面となるのはこの時だけです。あとはネットで手続き&申込が完了!

また、保険や車検、税金納付なども手続き一切不要です。KINTOの月額利用料にコミコミなので、個別に申込や納付する必要はありません。

突発の故障なども基本的には正規ディーラーで対応してくれるので、何かあったときも安心です。

保証面のメリット

◆メリット4:自賠責や任意保険が不要(込み)

通常のカーリースでは、自賠責込みプランは存在しますが、任意保険込みのプランは存在しません。

KINTOの場合、任意保険込みの月額料金プランというのも忘れてはならない利点です。

また、契約者に関わらず任意保険は一定額となる点も見逃せないポイント。

先に述べたように、「任意保険が高額になりがちな運転歴の浅い人」に大きな価格メリットがあるのです。

◆メリット5:もし車両大破させても5万円支払いのみ

あってはならないことですが、仮に事故を起こし大破したとしても、契約者が支払うMAX額は「5万円」です。

KINTOの保険には、車両保険も付帯しているので、もしもの事故の時も安心。

運転歴の浅い若い人も、安心して車を運転することができます。

ちなみに、「車両大破→廃車」となった場合は、ご自身の負担額は0円になります。

全損事故または盗難の場合、リースカー車両費用保険特約を付帯しているため、リース規定損害金はKINTO付帯の自動車保険(任意保険)にてカバーされますのでお客様の負担は発生しません。

保証や保険に関する詳細記事は以下を参照ください。

KINTOの保険ガイド|家族・同乗者・傷つき→全て補償範囲内

KINTOの保険ガイド|家族・同乗者・傷つき→全て補償範囲内

KINTOの保険ガイド|家族・同乗者・傷つき→全て補償範囲内

付加価値面のメリット

◆メリット6:乗り換えが容易&常に新車に乗れる

「のりかえGO」という制度を使えます。

通常、KINTO契約を途中解除すると解約金が発生します。のりかえGOは、中途解約の解約金に比べ、割安な手数料で車をチェンジできるサービスです。

一定の手数料が必要とはなりますが、

- 「通常の車買い替え」よりも、

- 「KINTOでの車乗り換え」は、遥かに手続きが容易&安価です。

通常、車を買い替える時に必要な作業は

- 車を売る:車検証、任意保険の手続き、実印や印鑑証明、委任状など

- 車を買う:車庫証明、自賠責・任意保険手続き、車検手配、メンテ契約

買い替えと一言で言っても、様々な面倒な手続きが有ります。

しかし、KINTOからKINTOへ車種変更する場合は、上記手続きは不要。KINTOが代行してくれます。

ただし、一定の手数料(月額利用料2ヶ月分が目安)が必要となります。

- 結婚したり、子供ができたり、子供が巣立っていったり

このように、家庭の状況が変化する年代の人には、非常にメリットのあるサービスと言えるでしょう。

飽きやすい人にも良いですね。乗り換えが容易なので。

若い世代はもちろん、シニア世代の安全確保のためにも、常に最新の車に乗り換えられるのは大きな利点と言えるのでしょう。

◆メリット7:クレジット払いのポイントは見逃せない

通常、カーリースの費用支払いは「銀行引き落とし」です。

一方、KINTOの場合はクレジットカードでの支払いが可能です。

毎月の額が大きいので、意識しない間に多額のポイントが貯まっていた!というのも予期せぬ嬉しいメリットですね!

◆メリット8:「わ」ナンバーではない。

カーシェアやレンタカーでは、「わ」ナンバーの車が提供されます。

しかし、KINTOは「わ」ナンバーや「れ」ナンバーではなく、一般のナンバーが装着されます。

さらに、月額利用料に「+330円で」好きなナンバーを選ぶことも可能です。

◆メリット9:実は審査が甘い?

KINTOの審査の全容は一般公開されていないので、詳細は不明ですが審査は甘いと推測できます。

理由は、

- トヨタグループのいわゆる自前の審査(≒自社審査)である

- KINTOは利用者を大きく伸ばしたい思惑がある

一般的に、自社審査は「ざる」の審査と言われており、非常に審査が甘いのが特徴です。

KINTOの審査も、少なからずこれに該当するでしょう。

さらに、トヨタは単なる「自動車製造会社」ではなく「モビリティーカンパニー」へのビジネスモデルの転換中です。

サブスクサービスは、柱の一つとなる事業であり、利用者の獲得を渇望しています。

以上2点から、審査は「厳しくはない、むしろ甘め」だと判断できます。

KINTOの審査については、以下記事で詳細に記述しています。

KINTOの審査は甘いor厳しい?→答え:審査会社がトヨタファイナンスです!

KINTOの審査は甘いor厳しい?→答え:審査会社がトヨタファイナンスです!

◆メリット10:bZ4Xを契約できる

2022年5月12日から販売の「bZ4X」は、KINTO専用車です。個人購入はできません。

次世代のバッテリー式電気自動車(BEV)であり、スバルと共同開発した専用プラットフォームをトヨタ初採用した車種です。

- BEVの長所「なめらかで意のままダイレクトな走行性能」

- SUVの長所「力強い走破性」

これら双方の特性を両立した車種です。

KINTOのみの取り扱いなので、ある意味KINTOならではの利点と言えるでしょう。

詳細はコチラ

【KINTO価格は?】bZ4Xのサイズ感や航続距離・バッテリー性能を考察!

【KINTO価格は?】bZ4Xのサイズ感や航続距離・バッテリー性能を考察!

KINTOを法人名義で契約するメリット

法人であれば経費処理が楽!

KINTO利用料はすべて「損金」として費用処理できます。

任意保険や自動車税など、車に関わる諸費用込みの月額料金なので、ややこしい経費処理は不要!

さらに審査も契約もWEB完結、決算書提出も不要です。

与信に乏しい新設法人でも申し込みできるのも嬉しいポイントです。

KINTO【デメリット7項目】

次に、KINTOのデメリットについて解説します。

申し込む前に必ずデメリットも把握し、メリットデメリット双方を天秤にかけた上で、判断することが大事です。

はじめに「金額面の◆デメリット1」は必ず目を通していただきたいです。

運転歴の長い年配の優良ドライバーにとっては、最大のデメリットとなるのが「任意保険」に関してです。

金額面のデメリット

◆デメリット1:任意保険の等級が引き継げない

KINTO最大のデメリットともいうべき項目。任意保険の等級が引き継げないこと。

運転歴が長く、ずっと無事故のドライバーは、任意保険の等級が高く保険料が優遇(安い)されています。

- 通常の車購入 → 優遇された任意保険等級を引き継げる

- KINTOのサブスク → 優遇された任意保険等級を引き継げない

これは、株式会社KINTOが包括的に保険契約をしているため、ユーザーは何もしなくていい(=逆に何もできないとも言える)契約の為です。

歴が長いベテラン優良ドライバーにとっては、KINTOの任意保険が割高になる可能性があります。

KINTOの保険に関しては、詳しく記述したので、以下記事を参考になさってください。

KINTOの保険ガイド|家族・同乗者・傷つき→全て補償範囲内

◆デメリット2:リセール価格が高い車は注意

具体的な車種を出します。

- ランクル

- ランクルプラド

- ハリアー

- アルファード

これらの車はリセール価格が高く、他の車種と比較し売却時の値下がり幅が少ないです。

「KINTO」よりも、通常の「購入→売却」の方が最終的に手元から出ていく金額を抑えられる可能性があります。

ただし、リセール価格はそのときの「市場の動向」や「海外輸出車の状況」などによって左右されます。

(要はリセール価格は保証されるものではなく、多くの不確実要素を含んでいるということは、ご承知おきください。)

- 利用料が明確で、ある意味確実な「KINTO」を利用するか

- 不確実だけど、高く売れる可能性がある「車購入」を選択するか

ここも、メリットデメリットを加味した総合的な判断とするべきです。

解約条件などのデメリット

◆デメリット3:契約期間の縛りがある

通常の車購入であれば、ご自身の好きなタイミングで車を売却&買い替えが可能です。(ローンの場合、残債と売却額との兼ね合いはありますが)

しかし、KINTOはあらかじめ契約期間が決まっています(3年or5年or7年)

心変わりが激しく、短期間で頻繁に車を乗り換える人にとってはデメリットとなるでしょう。

また、契約期間満了後は車両の返却が必要で、買取りはできません。

(ただし、解約金フリープランを選択した場合、再契約(延長)の選択が可能です)

車に愛着があり、手放したくないという感情が湧いてしまう人にも、デメリットとなるかもれません。

◆デメリット4:中途解約に解約金がかかる(初期費用フリープランの場合)

契約期間の縛りはあるものの、以下2つの選択肢もあります

- 中途解約

- のりかえGO

中途解約の場合、所定の解約金を支払うことで、KINTOの利用を終了させることが可能です。

解約金は、契約期間の経過月数によって異なります。

一例を挙げると、3年契約の場合の解約金は

- 6ヶ月経過時点で解約→月額利用料の5ヶ月分

- 12ヶ月経過時点で解約→月額利用料の4ヶ月分

- 18ヶ月経過時点で解約→月額利用料の3ヶ月分

- 24ヶ月経過時点で解約→月額利用料の2ヶ月分

- 30ヶ月経過時点で解約→月額利用料の1ヶ月分

のりかえGOの場合、KINTO利用継続で車種を変更する場合に利用します。

例えば、「KINTOでヤリスクロスを利用」→「KINTOでアルファードを利用」など。

同じく解約金(手数料)は掛かりますが、KINTOを継続するので、手数料は低額に抑えられています。

具体的な手数料は

- 3年契約18ヶ月経過時点で、のりかえGO→月額利用料の2ヶ月分

- 3年契約24ヶ月経過時点で、のりかえGO→月額利用料の1ヶ月分

参考:https://kinto-jp.com/kinto_one/transfer/fee/

なお、解約金フリープランを選択した場合は、いつでも手数料無料で解約可能です。

しかし、

理由は、契約当初に解約金相当額(申込金)を前払いする必要があるから。中途解約するか不明な初期段階で、契約時に解約金(申込金)を前払いするのはナンセンスです。

さらに言うならば、仮に解約せず期間満了の場合でも、申込金は返却されないという。。

初期費用フリープランを強くお勧めします。

各種制限(禁止行為)などのデメリット

◆デメリット5:走行距離に制限がある

KINTOには、車両返却時の走行距離の上限が存在します。

- 3年契約:上限54,000km

- 5年契約:上限90,000km

- 7年契約:上限144,000km

(いずれも、月間平均1500km)

一般のカーリースと違い、KINTOは契約時に上限走行距離を選ぶことができません。

なおKINTOでは、返却時に上限走行距離をオーバーしていた場合、以下の清算金を徴収されます。

- トヨタ車:1kmオーバーにつき11円(税込み)

- レクサス車:1kmオーバーにつき22円(税込み)

通勤やレジャー、頻繁に遠距離を運転する方にとっては、デメリットとなりうるので留意する必要があります。

◆デメリット6::オプション装備や改造が限定的

KINTOのオプションは、通常の車両購入よりは選択肢が少なく、デメリットに感じられるかもしれません。

また、車の改造は基本的にNGで、万が一改造してしまった場合には、返却時には原状回復(改造前の状態に戻す)する必要があります。

決して、カスタマイズの自由度は高くないので、あれこれ車をいじりたい人には向いていません。

◆デメリット7:車内喫煙ができない&ペットと乗車できない

車内喫煙やペット同乗は禁止事項に該当します。

家族内に喫煙者がいる場合はデメリットとなるでしょう。

ペットを車に乗せることも基本的にはできません。

もし、これらに違反し乗り続けた場合、車両返却時の現状回復費用が高額となることが予想されます。

(しみついたニオイの問題は、クリーニングで完全解決することが難しいので、高額になる)

KINTOをオススメできる人:年代・状況別まとめ

以上を加味し、KINTOをおすすめできる人・状況は以下の通りです。

おおざっぱに言ってしまうと、

- 運転歴が浅い人や

- 家族構成の変化などで、車を柔軟に乗り換えたい人

- 高齢ドライバーの方々

- さらに、3年以内に事故歴アリの人

これらの方々は、KINTO利用による金額的恩恵やサービスのメリットを享受できるでしょう。

一方、運転歴が長く、優良ドライバーで、1つの車に長く乗りたい人にとってはKINTOの利用はデメリットが多いでしょう。

各年代ごとに、KINTOを利用するメリットとデメリットをまとめてみました。

KINTOをおすすめできる人

KINTOが向いている人、おすすめできる人は以下のような人です。

●若者(運転歴が浅い人)

- メリット:トヨタ車を選ぶのであればKINTOがお得なのは間違いない(理由は任意保険込みで定額・安いから)

- デメリット:トヨタ車orレクサス車しか選べないこと。

なお、ペーパードライバーの方は運転歴が無い(=保険等級が低い)ので、若者と同様の理由で、KINTOがオススメです。

●結婚・子育て世代

- メリット:家庭の状況やライフステージに合わせた柔軟な乗り換えが可能

- デメリット:契約途中での乗り換えには所定の手数料が掛かる。KINTOサービス以外への乗り換えの場合、さらに手数料が掛かる。

若者や子育て世代には、KINTOをオススメしない理由は、基本的にはありません。

●シニア世代

- メリット:最短3年ごとに最新の「安全性が高い車」に乗り換えられる。免許返納時は一切手数料不要。

- デメリット:自分自身の任意保険等級が活かせない。任意保険が割高になる可能性あり。

高齢者のペダル踏み間違いによる事故が増えています。最新装備の車であれば防ぐことができた事故が多数を占めます。

シニア世代にも、KINTOであれば安全な車を提供し続けることが可能です。

●過去3年以内に事故歴がある人

- メリット:任意保険を含めた月額利用料が安く済む

- デメリット:おそらくずっとKINTOを契約することになる(保険が安いから離れられなくなる)

事故を起こすと保険等級が3等級ダウン、保険料は「事故アリ」の別表から参照される→通常は、翌年から保険料が高額になるのです。

KINTOなら自身の保険等級は関係ないので安心!安く利用できます。

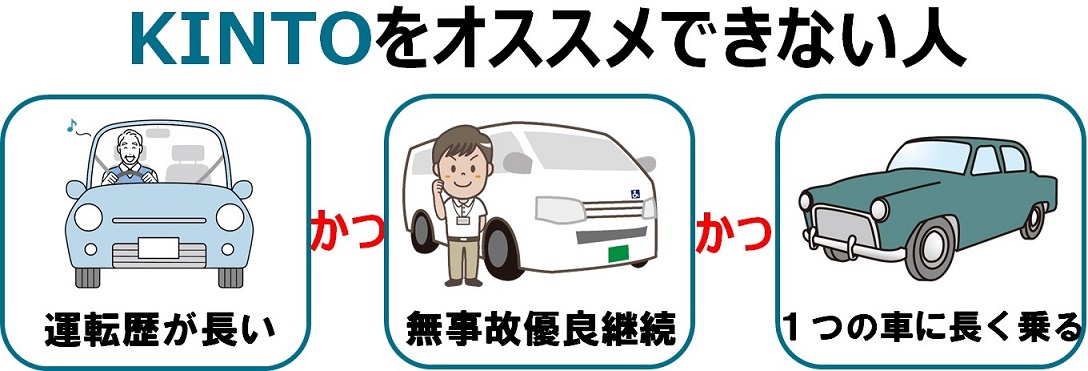

KINTOをおすすめできない人

KINTOがおすすめできない・向いていない人は、

「運転歴が長く」かつ「無事故優良のベテランドライバー」かつ「1つの車に長く乗り続けたい」という方です。

この世代では、KINTOの任意保険金額が最大のデメリットであり、このデメリットをメリット(手続きが楽で、最新車を乗り継げる等)が上回ると思うか?が判断ポイント。

こればかりは、各人の判断基準や価値観次第だと思います。

KINTOの利用料は高いのか?

KINTOは高い!といった主張がありますが、本当か確かめてみましょう。

KINTOの利用料を調査するにあたり、以下2つの比較が必要です。

- KINTO vs 車購入

- KINTO vs 他社カーリース業者

それぞれについて順番に見ていきます。

1.車購入と比較しKINTOは高いのか?

いいえ、決してそんなことはありません。

公式シミュレーターを使ってみましょう。

カローラクロスGグレードGAS、2WDを3年契約した場合、

保険等級別に、月額支払額を試算した結果です。

| 保険等級 | KINTO | 現金一括(※1) | 銀行自動車ローン(※1) |

| 6S等級 | 46,090円 | 70,775円 | 75,700円 |

| 20等級 | 46,090円 | 54,721円 | 59,700円 |

(※1:現金一括および銀行自動車ローンは、3年後に売却し「購入額-売却額」を36か月分割した場合の試算金額)

- 6S等級:初めて車を所有する人の等級

- 20等級:車所有後、14年以上無事故の人の等級

最優遇の等級である「20等級」でも、3年契約の場合、KINTOは十分安いと判断できます。

2.KINTOとカーリース業者間での価格比較

人気の車種で、月額利用価格のシミュレーションをした結果をお伝えします。

比較する業者は、知名度の高い以下2社を選定しました。

- カルモ君でお馴染みのカルモのカーリース

- 老舗のオリックス自動車のカーリース

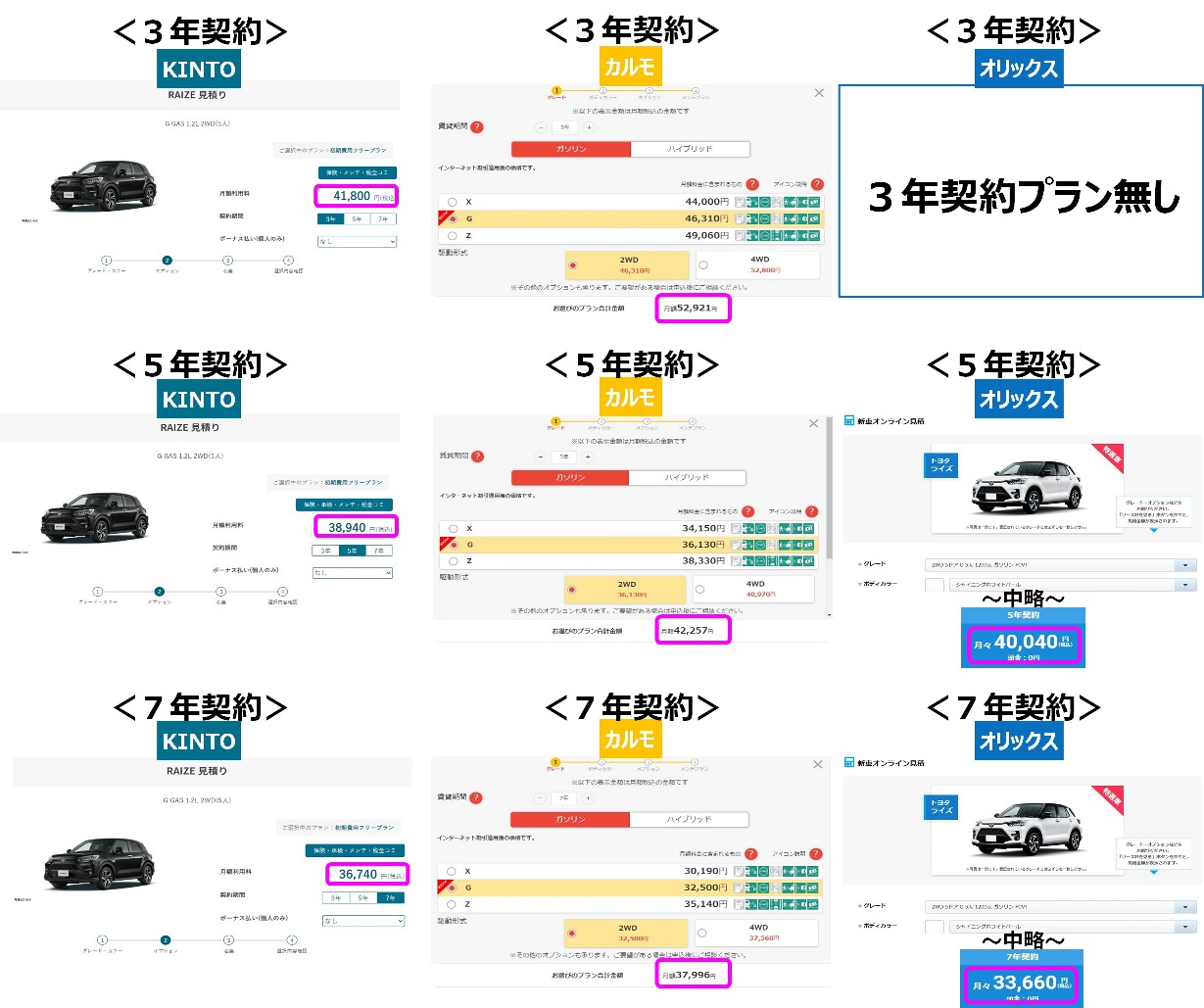

ライズ

【比較条件】

- グレード:ライズGグレード GAS 1.2L 2WD

- オプション:最低限のマットとETCのみ

- 利用期間:3年・5年・7年

- ボーナス払い:なし

- メンテプラン:あり

<ライズGグレード GAS 1.2L 2WD 価格比較結果>

| 項目 | KINTO | カルモ | オリックス | |

| 月額料金 | 3年契約 | 41800円 | 52921円 | なし |

| 5年契約 | 38940円 | 42257円 | 40040円 | |

| 7年契約 | 36740円 | 37996円 | 33660円 | |

| 走行距離上限 | 1500km | 上限なし | 2000km | |

| 定期メンテプラン | 含む | 含む | 含まない | |

| 任意保険 | 含む | 含まない | 含まない | |

3社全く同じ条件での比較はできません。

なぜなら、「走行距離上限」「定期メンテを含むか含まないか」「任意保険を含むか含まないか」これらが各社プランによって異なるからです。

例えば、5年契約に着目すると、定期メンテも任意保険もコミコミのKINTOが最安であることがわかります。

KINTOは全部コミコミなのに一番安い。

この事実こそ、私がKINTOは安いと結論付けている理由です。

比較結果を画像にして貼っておきます↓↓

タップ・クリックで拡大可能

ヴォクシー

【比較条件】

- グレード:ヴォクシー S-Z GAS 2.0L 2WD(7人)

- オプション:最低限のマットとETCのみ

- 利用期間:3年・5年・7年

- ボーナス払い:なし

- メンテプラン:あり

<ヴォクシー S-Z GAS 2.0L 2WD(7人) 価格比較結果>

| 項目 | KINTO | カルモ | オリックス | |

| 月額料金 | 3年契約 | 59730円 | 68783円 | なし |

| 5年契約 | 55550円 | 56524円 | 62590円 | |

| 7年契約 | 52910円 | 55871円 | 54230円 | |

| 走行距離上限 | 1500km | 上限なし | 2000km | |

| 定期メンテプラン | 含む | 含む | 含まない | |

| 任意保険 | 含む | 含まない | 含まない | |

比較結果を画像にして貼っておきます↓↓

タップ・クリックで拡大可能

プリウス

【比較条件】

- グレード:プリウスS HEV 1.8L 2WD(5人)

- オプション:最低限のマットとETCのみ

- 利用期間:3年・5年・7年

- ボーナス払い:なし

- メンテプラン:あり

<プリウスS HEV 1.8L 2WD(5人) 価格比較結果>

| 項目 | KINTO | カルモ | オリックス | |

| 月額料金 | 3年契約 | 52360円 | 68574円 | なし |

| 5年契約 | 48730円 | 56040円 | 51920円 | |

| 7年契約 | 46200円 | 51878円 | 44550円 | |

| 走行距離上限 | 1500km | 上限なし | 2000km | |

| 定期メンテプラン | 含む | 含む | 含まない | |

| 任意保険 | 含む | 含まない | 含まない | |

比較結果を画像にして貼っておきます↓↓

タップ・クリックで拡大可能

カローラクロス

【比較条件】

- グレード:カローラクロスG GAS 1.8L 2WD(5人)

- オプション:最低限のマットとETCのみ

- 利用期間:3年・5年・7年

- ボーナス払い:なし

- メンテプラン:あり

<カローラクロスG GAS 1.8L 2WD(5人) 価格比較結果>

| 項目 | KINTO | カルモ | オリックス | |

| 月額料金 | 3年契約 | 46090円 | なし | なし |

| 5年契約 | 42900円 | なし | 53570円 | |

| 7年契約 | 40150円 | なし | 44550円 | |

| 走行距離上限 | 1500km | 上限なし | 2000km | |

| 定期メンテプラン | 含む | 含む | 含まない | |

| 任意保険 | 含む | 含まない | 含まない | |

比較結果を画像にして貼っておきます↓↓

タップ・クリックで拡大可能

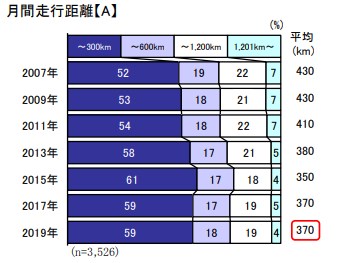

ちなみに、月間走行距離に関して

- KINTO:1500km

- カルモ:上限なし

- オリックス:2000km

KINTOは上限距離が少ないから不安に思う方もいるかもしれませんね?

でも、ご安心を。以下グラフをご覧ください。

マイカー利用者のうち、実に96%の利用者が月間走行距離1200km以下という統計が出ています。(平均走行距離は370km)

KINTOの月間走行上限1500kmというのは、決して少なくない十分な距離設定と言えるでしょう。

KINTOの利用価格【まとめ】

オリックスカーリースは、長期リース(7年)の場合、一見すると価格が安いように見えます。

しかし「任意保険」や「定期メンテ」などは月額利用料に含まれていません。

一方のKINTOは「任意保険」や「定期メンテ(正規代理店)」もコミコミの月額利用料です。

いかにKINTOが価格面で優遇されているか、おわかりいただけるでしょう。

KINTOの評判は?

メリットデメリットを紹介してきましたが、実際にKINTOを利用したユーザーの感想も記載したいと思います。

良い評判

主に良い評判から、抜粋して紹介します。

- 購入でもカーシェアでもないシンプルで明朗会計なKINTOがいい

- クルマのこと全然分かってない私でも乗れるんだから…すごく勧めやすいですよね

- 自動車メーカーが直接やっている方が安心できるなって調べていったら、KINTOのWEBサイトにたどり着いたんです。

- KINTOの方がシンプルにズバリの金額が出ていて、圧倒的に安いと思ったんですよね。

- 車両保険含めほぼフルカバーのサポートで安心

- 生活が安定するまではサブスクリプションという形がいいなと思いました。

- 中途解約金は解約のタイミングにもよりますが、残価設定ローンやカーリースと比べたら良心的だと思います。

- 月額利用料は、僕の金銭感覚からしたら安いとはならないですが、全て含まれた金額だと思ったら妥当かなと

車のサブスク的なやつ、もうちょい安ければなあと思う

イジるのに興味ないのと、別の車にも乗りたいからある程度距離乗っても大丈夫なら良いなとも思うんだけど、買うより高くつくなら微妙かなあ

kintoは年15000km乗れるのは魅力なんだけど、ざっと計算した感じだと買うよりも高くつきそう— もなな (@monana3) November 7, 2021

kinto (トヨタの車のサブスク) 1年点検でした。

半年ごとに点検があるので安心です。

オイルやワイパーなどの消耗品は無料交換だし。我が家のように頭金を払うお金が用意しずらい。

や

車は移動の手段と割り切っている家庭には良いサービスだと思います。 pic.twitter.com/KSukSLtlUa

— 渡辺広明 (消費経済アナリスト) (@yaramaika) May 31, 2021

KINTO(キント)でクラウンRS "LimitedⅡ"申し込み完了!!

クラウンのフルモデルチェンジを待って乗り換えようと思っていたのですが今回の特別仕様車はガチ惚れ!!https://t.co/d7RLJh5Vpl pic.twitter.com/wM6quJwuvx

— マンションマニア (@mansionmania) August 15, 2021

中古車リースするよりトヨタのKINTOで新車をサブスクする方が安いのはなんのバグなんやろ

— 米本 明 (@Oberon2018) November 12, 2021

私は車買っちゃう方だけど、値落ち激しいセダンタイプならKINTOありかなって思うわ。新車・中古車だと償却が必要だけど、KINTOなら全額経費化できるのか。

— のらえもん (@Tokyo_of_Tokyo) August 15, 2021

車サブスク KINTOの収益の源泉は、「任意保険」の束化。

任意保険って車を最初に買う人には与信がつかず、かつ説明コストも発生するものなので、それに法人でまとめて入る

テスラが、ガソリン車が個別にエネルギーを取り出していたのを、効率の良い中央の発電所でまとめて発電できるようしたのと近い

— 羅@株式会社東京 (@luo_tokyo) July 8, 2021

車の乗り換え時期で、今回はKINTOで乗ることにしました。ガソリン車の資産価値は無くなるだろうし、車の進化は今後10年、ものすごく速くなると思うので、気楽に乗り換えられるようにするのが良いかと。 #KINTO

— 中村 卓 (@tanakamu15) November 8, 2021

#車

新車購入

残価設定ローン

KINTO

中古車購入

結局、どれがいいのだろう。— ゆっけ (@spirit833) October 30, 2021

短い期間の場合は普通のリースよりはお手頃だし、ここから技術が発達しそうなので、3年や5年のKINTOもありかもしれませんね☺️

安全な車乗りたいので✨— ミタマロ@配当金でじぶん年金作りたい (@mitamaromama) October 29, 2021

基本の保険メンテ税金とか込みで、さらに簡単なサーキット走行会も(開催するだろうし)できるからほんとに若い人に車乗せたいんだな!車戻りいいことや🚗

私は全然現金一括派でもないし、少し損したとしても今が楽しければだから若い人たちに乗って欲しいなー

月三万よ?#KINTO #GR86 pic.twitter.com/MYfd2PVVYQ

— ごぺ (@goppyon_l880k) October 29, 2021

悪い評判やKINTOへの意見

ど正論!

さすがモリゾー。あと、kintoの中古車版もお願いします!あの値段じゃ若者はkintoですら車持てません!

7〜10年落ちの中古車版kintoでつき2万円程度なら使う人増えるでしょう。 https://t.co/wOfz4Em3R3— ヤダーッ📱 (@okkun_hidoikjk) October 23, 2021

KINTO車は、かなり気を遣って乗らないといけないということでしょうね。

もらい事故(停車中の追突など)で査定ダウンの可能性もありでしょう😵 pic.twitter.com/1PTVjNpkku— 〖JQ3BKR〗さかいMK120/♡10mFM♡ (@MK67120) September 22, 2021

車のサブスク的なやつ、もうちょい安ければなあと思う

イジるのに興味ないのと、別の車にも乗りたいからある程度距離乗っても大丈夫なら良いなとも思うんだけど、買うより高くつくなら微妙かなあ

kintoは年15000km乗れるのは魅力なんだけど、ざっと計算した感じだと買うよりも高くつきそう— もなな (@monana3) November 7, 2021

車の乗り換え、トヨタのKINTOで3年カローラクロスを乗ってみるか、と思って見積もったら月63,000円、年756,000円と出て、保険料と税金コミでもちょっと高いなと思ってやめた。保険が20等級まで来てるとかなり割高に感じる(新規購入で保険が6等級からならありかもしれない)

— KNBR(64.5kg) (@knbr77) November 15, 2021

GRヤリスのKINTO専用車って契約期間過ぎたら返却せなあかんのか

— タナカスァン (@G_RACTIS) September 3, 2021

今日も有難うございました💕

KINTO…車を買い換える時に一瞬考えましたが💦

乗りたい車種がなかったのでやめました🥲

車のサブスク…

車種が増えると良いんですが🤔— す~みん@山根澄子 (@suumin_yamane) October 9, 2021

車のサブスク、まだそんなに普及はされていない模様。(カーシェアあるしね)

KINTOは保険も車検代も点検費も込み込みだから、ほかのサブスクよりは割高かも。でも込み込みな分手続きは楽だよ!

保険などは無しで月額が1万切るような別会社ののもあるみたいだから、予算決めて調べてみてもいいかもだね〜— ぽぽちゃん (@ht_uk) November 7, 2021

【判定機能】自分にKINTOがマッチするか診断!

自分自身にKINTOが合っているのか?診断チャートを作成してみました。

各質問において、当てはまる回答の点数を「たし算」していってください!

- 1~4等級:6点

- 5等級:5点

- 6~10等級:4点

- 11~15等級:3点

- 16~19等級:2点

- 20等級:1点

~等級がわからない人向け代替質問~

【質問1代替】始めて自己所有の車を運転してから何年経過していますか?

- 0年(過去に自己所有車無し):5点

- 1~4年:4点

- 5~9年:3点

- 10~13年:2点

- 14年以上:1点

- ある:5点

- あるかも:3点

- ない:1点

- はい(配偶者や子供、知人など、いずれか):3点

- はい(配偶者):2点

- いいえ(契約者のみ):1点

- はい:2点

- いいえ:0点

- 車を所有していない:2点

- はい:2点

- いいえ:0点

- わからない:1点

- ありそう:1点

- ない:0点

- こだわり派ではない:1点

- こだわり派:0点

- 【10点以上】KINTOは、あなたに適したサービスである可能性大です

- 【10点未満】KINTOは、あなたに適したサービスとは言えないかもしれません

KINTOに関するQ&A

KINTO利用に関し、よくある質問をQ&A形式にまとめてみました。

◆契約に関すること

頭金を入れることはできる?

いいえ、できません。ただし、解約金を前払いすることは可能です(解約金フリープラン)

ただし、結局解約せずとも、前払い金は返却されないので「解約金フリープラン」はお勧めしません。

中古車や軽自動車の取り扱いはある?

いいえ、中古車・軽自動車ともKINTOで取り扱いはありません。(中古車に関しては、導入検討している模様ですが)

KINTOの取扱店は?

トヨタ正規ディーラーまたは公式サイトから申し込み可能です。ただ、KINTO契約はディーラーの営業成績にならないため、ディーラーサイドはあまり乗り気ではないです。といった理由もあり、約7割の方が公式サイトからネット申し込みをしています。

◆契約終了後に関すること

契約延長はできる?

初期費用フリープランでは延長できません。解約金フリープランでは「2年の再契約×最大2回」の延長が可能です。延長には、月額利用料の約3か月分の申込金を支払う必要があります。

車の買取りは可能?

買取りはできません。最終的には車を返却する必要があります。

車がもらえるプランはある?

ありません。

◆事故に関すること

KINTO契約車両で事故を起こしたら?

KINTO付帯の「フルカバータイプの自動車保険」で補償されるので安心ください。

KINTOの自動車保険の補償内容は以下の通りです。

| 対象先 | 補償内容 | |

| 相手側の | 人 | 無制限 |

| モノ | 無制限 | |

| 自分側の | 人 | 5,000万円/1人あたり(※2) |

| モノ | 最大自己負担額:5万円(※3) | |

(※2)運転者および同乗者がケガをした場合、1名あたり5,000万円まで補償されます。

(※3)どれだけ損傷が激しくても、自己負担額はMAXで5万円です。

事故の内容別に、自己負担額は以下の通りです。

| 内容 | 自己負担額 |

| もらい事故 | 0~5万円 (※4) |

| ぶつけた | 0~5万円 |

| 全損事故 | 0円 |

| 盗難被害 | 0円 |

(※4)相手からの賠償金が先に補填される。それが5万に満たない場合は手出し発生。

事故後、代車は手配される?

はい、代車を利用可能です。契約車両と同等クラスの代車提供があり、事故の場合「最長30日」の貸し出しとなります。

◆その他

保険証券は発行される?

いいえ発行されません。KINTOのマイページ「契約内容証明書」に「自動車保険(任意保険)」の詳細があるので、この書類を証明書代わりに使います。

タイヤ交換はどうすれば?

タイヤ交換も月額利用料に含まれています。基準に基づき交換されます。

冬タイヤは有料オプションに加入することで、年2回まで履き替え可能です。

参考:冬タイヤオプション内容

税金関連や自動車税は?

月額利用料に含まれるので、別途支払う必要はありません。

カーリースとの違いは?

以下の通りです。

| KINTO | カーリース | |

| 任意保険含む/含まない | 含む | 含まない (別途契約必要) |

| 途中解約の解約金 | 必要 カーリースより大幅に安い |

必要 残りの期間分のリース料全額 |

| 運営元 | トヨタグループ | 信販会社系列など |

違い1:任意保険

すでに述べたように「任意保険を含む契約」なのがKINTOです。

KINTOと東京海上日動が、包括的かつ大口の保険契約をしているので、保険料が格安になっています。

違い2:途中解約

また、途中解約の解約金もKINTOの方が優遇されています。

通常のカーリースでは「残りの期間分のリース料金全額」を支払う必要があります。

同じく3年(36か月)契約で、仮に6か月目で短期解約する場合の解約金は

- カーリース:「月額利用料の30か月分」

- KINTO:「月額利用料の5か月分」

KINTOは優遇されています。本当に。

違い3:運営元

運営元がトヨタグループです。

自動車会社グループ自らが運営元なので、上流の格安価格で利用できるわけです。

(小売価格より卸売価格が安いのと同じ原理)

KINTOが向いている人 or 適さない人

既にご理解頂いていると思いますが、究極論を述べましょう。

多少乱暴ですが

- KINTOが適している人:任意保険の等級が高くない人

- KINTOが適さない人:任意保険の等級が高い人

あなたにとってKINTOが「適」or「不適」かどうかは、究極的シンプルに述べると上記2点に尽きると思います。

メリットとデメリットを全て加味し、サービスを利用するかどうか、総合的な判断を下すべきです。