トヨタ自動車の「KINTO」を検討しているけど、審査が不安・・・。

審査は甘いのか厳しいのか?実際の所どうなのか??

そこで今回は、KINTO審査の全容を解説したいと思います。

情報元から「予測・推測」した内容を含むため、当記事の情報取捨選択に関しては、ご自身の責任と判断でお願いいたします。

法人の方はコチラ

>>KINTOの法人利用のメリットは?法人審査の概要・甘さも解説!

Table of Contents

KINTOの審査の難易度は?甘い・厳しいどちら?

結論から述べると、一般的なカーリース対比で、KINTO審査も同程度の難易度でしょう。

さらに言うなら、一般的なカーリースよりも「厳しい」ことも無いでしょう。

なぜそのように考えるのか??というと

- 審査会社が間に入り、審査合否を判定するから

- ただし、審査(=保証)会社がトヨタグループの企業

- たどり着く大元の親会社はどちらも【トヨタ自動車】

審査が甘いか厳しいか厳密な判断はできませんが、トヨタグループ企業群内で審査が完結する。というのは事実でしょう。

1つずつ解説していきたいと思います。

審査会社はトヨタファイナンス

KINTOの審査会社(=保証会社)は「トヨタファイナンス株式会社」です。

会社名称の通り、トヨタグループに所属する企業であり、親会社の「トヨタ自動車」からみると孫会社に該当します。

つまり、【自社(※1)のサービス】を【自社のグループ会社】が審査するというスタイルなのです。

(※1:正確には 株式会社KINTO)

一般論ですが「自社ローンは審査がザルだ」と言われています。KINTOの審査は自社審査ではありませんが…。

しかし、「自社案件」を「自社グループ会社」が審査するのです。

KINTOの審査が、同業他社対比で厳しいと考えるのは不自然でしょう。

親会社トヨタ自動車の意向

要はこういうことです。

トヨタはKINTOを普及させたい

→ とにかく利用者を増やすたい!

まず「トヨタはKINTO事業を伸ばしていきたい」これは、ほぼ確実でしょう。

執筆時点においては「車を借りて自家用車のように乗ること」は、残念ながらまだ一般的ではありません。

しかし、今後あらゆる分野でサブスクサービスが浸透していくことは確実視され、車も例外ではありません。

自動車業界のリーダーとして、いち早くサブスクサービスを浸透させたいと思っている、これはほぼ間違いないでしょう。

このように考える理由は

- KINTO単独のCMアリ

- 赤字事業にも関わらず存続している

- トヨタ社はモビリティカンパニーへ軸足を移すことを掲げている

- KINTO専用車「bZ4X」の登場

多額のCM予算を投じ、KINTOを全面的にPRするトヨタの姿勢を感じます。

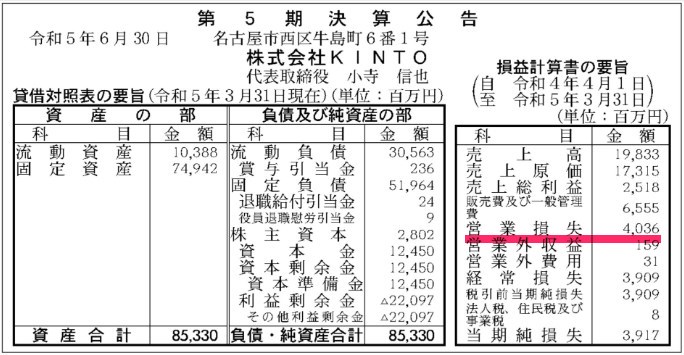

さらに、トヨタは赤字事業はスパッと撤退するのがこれまでの常でしたが、KINTO事業は切られていません。

出典:官報

なんとしても「車のサブスク事業を存続させたい」という、トヨタの確固たる意思が感じられます。

また、業態の転換を推進中で、単なる自動車会社ではなく「クルマだけではなく、使い方とセットでシステムを売る」という豊田前社長の発言もあります。

さらに、KINTOのみで利用可能な(購入できない)bZ4Xという車種の登場も、KINTOを伸ばしていく決意の表れでしょう。

bZ4Xについてはコチラの記事をご覧ください

【KINTO価格は?】bZ4Xのサイズ感や航続距離・バッテリー性能を考察!

【KINTO価格は?】bZ4Xのサイズ感や航続距離・バッテリー性能を考察!

長くなりましたが、親会社であるトヨタの意向と審査難度は密接な関係性アリと考えることもできること。

\利用者増加中/

[PR]KINTOの車種ラインナップを確認

※審査は無料

KINTO審査に関して知っておくべきこと

KINTO審査に関し、はじめに抑えておくべきことを記述します。

その1:個人信用情報機関について

一般的なローン審査では「個人信用情報機関(※3)」に照会を掛け、個人の属性(与信)を審査します。

(※3:個人の借金や返済状況を管理している機関のこと)

日本には、以下3つの「個人信用情報機関」が存在します。

- CIC

- JICC

- 全国銀行個人信用情報センター

これらの機関は、あなたの過去の金融事故・ワルさを全て把握しています。

しかし、これら3機関は、全く同じ情報を保有しているわけではありません。

CICにはグレーな情報が登録済みだけど、JICCにはグレーな情報が登録されていない。といったケースも事実として存在します。

その2:審査難易度の違いはなぜ生じるか?

主に以下2点が審査難易度に大きく関与します。

- 審査時に、個人信用情報機関に照会を「掛けるor掛けない」

- 照会を掛ける場合、いくつの機関に照会をかけるか「1機関 or 2機関 or 3機関」

自社ローンなどは、その事業会社(例えば車屋)が独自に審査をしているケースが多々あります。

自社審査は、個人信用情報機関に照会を掛けないので、全般的に審査はかなり甘いです。

また、個人信用情報機関に照会を掛ける通常のローン審査では「いくつの機関に照会をかけるか?」によって難易度が大きく変わります。

既に述べたように、照会する機関の数が少ない方が審査は甘いです。

(なぜなら、1つでも「否決」と判定する機関が有れば、審査否決となる。だから審査機関の数は少ない方が良い)

仮にJICCにのみ、あなたの過去の?グレーな情報 が登録されている場合、

- 3機関全てに照会を掛けられる→あなたの過去のグレー情報は丸裸になってしまう

- CICのみに照会を掛けられる→あなたの過去のグレー情報はバレずに済む

といった具合です。

通常のカーリースと比較したKINTOの審査難易度

以上を踏まえ、KINTOの審査は甘いのか?厳しいのか?評価していきたいと思います。

結論を先に述べると、

- KINTOの審査では「CIC1社のみ」の情報照会

- ゆえに、KINTOの審査は、2社審査・3社審査よりは厳しくないと想定される

- しかし、車屋さんの自社ローンよりは厳しい。

というのが実情でしょう。

- 車屋独自の自社ローン:個人信用機関を通さない審査が多い

- KINTO:個人信用機関1社に照会を掛けて審査する

- 一般のカーリース:個人信用機関2社(または3社)に照会を掛けて審査する

それぞれに関して解説していきたいと思います。

一番厳しい「一般のカーリースローン」

一番厳しいのは通常のカーリースのローンです。

個人信用情報機関2社または3社に対し、個人情報の照会を掛けます。

いずれか1つの信用機関でも、延滞・滞納・債権異動などのグレーな履歴があると、基本的には審査に通ることはありません。

一番甘い「自社ローン」

逆に、一番審査が甘いのは「自社ローン」です。

例えば、街の中小車屋の独自ローンなどが該当します。

審査会社を通さない独自の審査(※4)なので、最も審査が甘いと言えるでしょう。自社審査はザルなので。

(※4:個人信用情報機関に照会を掛けないということ)

審査は甘い分、金利は高いです。

その中間難度の「KINTO」

中間の難易度なのがKINTOの審査だと考えています。KINTOの審査では、個人信用機関に照会を掛けます。

しかし、内容は1社(CIC)のみに照会をかける審査です。

よって、2社以上に照会を掛ける一般のカーリースローンより審査は甘いと言えるでしょう。

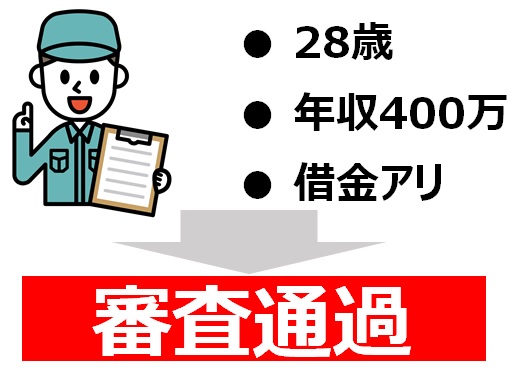

実際にKINTOの審査に通った属性例

ちなみに、実際に審査を通過した属性はコチラ。

- 年齢 28歳

- 年収 約400万円

- 職業 正社員(工場作業員)

- 勤続年数 4年

- 借金 消費者金融から380万円の借入あり

- 資産 自動車

- その他 公共料金の滞納は過去に複数回あり

28歳で年収400万円はまずまずの属性かと思いますが、借金380万円は中々際どい内容・・・

年収とほぼ同じ程度の借金があるという、、

こういった属性でもKINTOの審査は通過できています。

借金有りでも、期限通りきちんと返済を続けていれば個人信用情報に致命的なキズが付くことはありません。

この事例だけでは、KINTOの審査は甘いのか?判断することはできませんが、少なくとも「借金アリでも審査に通る可能性はある」という点は事実です。

審査を通過しやすい属性

継続的な支払い能力があると判定される人は、KINTOに限らず審査に通りやすいです。

具体的にはどういう属性の人かというと

- 会社員

- 資産がある人

会社員

会社員というだけでかなり審査に有利です。

「いや、みんなほとんどサラリーマンでしょ??」と思うかも知れませんが、KINTOを申し込む人には自営業の方も数多くいるのです。

安定した収入が継続的にあるサラリーマンは圧倒的に審査に有利なのです。

特に審査に有利に働く条件は

- 勤続3年以上

- 年収200万以上

勤続年数は長ければ長いほど良いです。それだけ安定した職に付いている=継続的な安定収入があると判断されるから。

年収も、多ければ多いほど審査に有利です。200万円以上あれば審査の土俵に乗ることができます。

資産持ち

自宅不動産や自家用車など。

これらの資産は担保に入れられることはありませんが、所有しているだけでプラス評価になるでしょう。

なぜなら、支払いに困った時には、これらの資産を売却し現金化すれば解決するわけですから。

審査に落ちやすい属性

逆に、以下のような人は審査に落ちやすいです。

- 大学生など安定収入のない人

- 借金がある人

- 支払いが年収の3割以上となる人

- 金融事故・クレカ支払い遅延歴がある人

- 自己破産歴・任意整理歴がある人

大学生など安定収入のない人

学生・大学生・専業主婦など、安定収入が無い人は審査落ちしやすいです。

ですから、収入がある人に契約者となってもらうのが良いです。

収入のある「親」や「配偶者」などにお願いしましょう。

KINTOでは、親が契約者となることを認めています。

参考:遠方に住んでいる親(子供)のために、契約をしたいができますか?

親御さんが「契約者=使用名義人」となり、その家族である子供も、当然ながらKINTO車の運転が可能です。

借金がある人

できれば借り入れは無い方が良いです。当たり前ですが・・。

400万円近くの借金があっても、KINTOの審査に通る事例があるので、借金がある方も諦めずにチャレンジして欲しいです。

支払いが年収の3割以上となる人

KINTOへの支払いが、年収の3割以上になる場合、審査が厳しくなります。

例えば年収300万円の人であれば、年間90万円まで→7.5万円/月の支払いが限度です。

価格帯の高い車種を選んでしまうと審査落ちしやすくなります。身の丈に合った車種選びが大切です。

金融事故・クレジットカード支払い延滞歴がある人(ブラック)

過去に支払いの延滞がある人は厳しいです。

クレジットカードの支払い遅延に関しても、1度では問題になるケースは少ないですが

- 複数回延滞を繰り返している

- ステータスが「異動」になった履歴がある

上記ケースに当てはまる場合、ほぼ確実に審査に悪影響を及ぼします。

KINTOの審査では、個人情報機関「CIC」に個人データが照会されます。

CICの場合、金融事故等は「5年間」保存されます。

過去に延滞を繰り返し「ブラック属性」になっている方は、5年間は待つ必要があります。

自己破産・任意整理歴がある人

同じく、審査される属性としては極めて厳しいです。

当然、CICにも個人信用情報として記録されており

- 任意整理:5年記録

- 自己破産:5年記録

いずれのケースでも、5年間は審査に通ることは難しいでしょう。

KINTOだけでなく、新規のクレジットカードの審査も難航することが予想されます。

KINTO審査に関するQ&A

ここまで説明した内容以外で、審査に関するよくある質問をQ&A形式にしてみました。

KINTOは仮審査できる?

いいえ。仮審査はありません。

KINTOの審査申し込みが、仮審査のようなものです。審査に通過しても、契約するorしないは申込者の自由なので。

審査結果が出るまでの所要時間は?

審査申し込みから「3営業日以内」にメールで審査結果が届きます。

午前の早いうちに申し込み→当日中に結果判明。というケースもあります。

契約時に保証人は必要ですか?

いいえ、不要です。

保証人や連帯保証人を設定すれば審査が柔軟になるケースはありますが、KINTOの場合、保証人を設定することはできません。

法人契約の場合は、代表者が連帯保証人になる必要があります。

住宅ローンを組んでいると審査に悪影響ですか?

審査に影響する可能性はあります。

住宅ローンも「債務(=借金)」なので、個人信用情報に登録されています。

当然ながら審査に考慮はされますが、どの程度考慮されるかは公開されていません。

住宅ローンは多くの方が利用しており、KINTOへの影響度は「ある程度柔軟」に評価されていると言えるでしょう。

その理由は、そもそも住宅ローンを組んでいる人は多数いることに加え、

「持ち家ローン購入→KINTO審査に甚大な悪影響→審査落ち多数→KINTO利用者が減る→困るのはトヨタグループ」

という構図になり、このような評価・審査基準目線になると、結局困るのはトヨタグループなので。。。住宅ローンありでも柔軟に判断してくれるでしょう。

法人契約時の審査はどんな具合?

「法人の与信」と「代表者個人の与信」が審査されます。

事業の継続性や安定性、年商などが査定されます。

詳しくはKINTOの法人利用のメリットは?法人審査の概要・甘さも解説!を参照ください。

月額利用料はクレジットカード払い可能?

はい、可能です。

個人契約・法人契約共にカード払いに対応しています。

親名義でKINTOを契約し、後から子供に名義変更できる?

できません。

誤解のないように述べると、安定収入のある親が契約者となり子供に利用させることは可能です。(親が契約することは 上で述べたようにKINTO社も認めている)

その後、「契約者を変更する=名義変更」はできません。

【番外編】KINTO審査に落ちた時の対処方法

上述した「審査難易度」のとおり、街の車屋で契約するのが良いでしょう。

または、より審査が柔軟なリース会社に申し込む手も存在します。

街の車屋の審査が緩いのは既に述べた通り。(自社審査の独自ローンだから。金利は高い)

審査が柔軟なリース会社とは、複数の審査会社(※個人信用情報機関のことでありません)に審査を依頼するリース会社です。

KINTOの場合、審査会社は「トヨタファイナンス1社のみ」です。

その1

一方、例えばコスモマイカーリースの場合、審査会社は

- オリコカード

- セディナカード

- オリックス自動車

個人信用情報機関とは違い、3社の内いずれかで審査通過できればOKなのです!

1社よりも3社に審査打診する方が、審査通過する可能性が高いことは言うまでもありません。

もし、KINTOで審査落ちした場合、コスモマイカーリースに申し込んでみると良いでしょう!

その2

それと、穴場ですが「MOTA」のカーリースも可能性アリです。

特に、

- コンパクトカーでの審査が特にGood!

- 5年以上のリース前提ならおすすめ

(デフォルトでは頭金不要ですが)一定の頭金を入れることで審査に通りやすくなります。

また、リース後必ず車がもらえる大メリットがあります。

大手と比べると、知名度には劣る「穴場」ではありますが、あらゆる側面でかなり柔軟に対応してくれる為、おすすめしています。

【網羅まとめ】MOTAカーリースは必ず車がもらえる!メリットとデメリットまとめ

【網羅まとめ】MOTAカーリースは必ず車がもらえる!メリットとデメリットまとめ

その3

第3の候補として中古車リースです。車両金額が低く抑えられるので、審査にはプラス材料に働きます。

中古車リースで何よりも重要なことは「車の状態」です。

おすすめは、出光グループの「ポチモ」

- 15万台から厳選した「約1万台」のみ取り扱い

- リース満了後に車がもらえる

- 返却する場合は査定額に応じキャッシュバック

全車両修復歴なしで、内装外装ともに一定基準をクリアした車のみ取り扱っています。

その4

そして、最後の砦として「noruca」を申し込んでください。

- 審査通過率 95%

- 勤務先ヒアリング・連帯保証人が不要

- 車検・税金不要の月々定額

驚異の審査通過率95%の秘密は、車両遠隔制御デバイスMCCSを搭載しているから。

MCCSは、遠隔制御で車両を始動できなくするシステムです。

万が一、月々の利用料を支払えなくなった場合などは、MCCSを活用し状況次第では車両の保全などが行われます。

こういった、いわば「保険装置」が付いているので、審査通過率が非常に高いのです!

カーリースの審査難易度に特化し、甘いランキングに焦点を絞った記事も書いています。よろしければ参考になさってください。

審査に通りやすいカーリース【厳選2選】→無職でも審査に落ちにくい会社はどこ?

審査に通りやすいカーリース【厳選2選】→無職でも審査に落ちにくい会社はどこ?

とはいえ、まずはKINTOの審査を受けるべきです。

一般のカーリースと比べると、総合的な利用料が安価に設定されていて、総合的に条件は良好です。

(なぜなら、車会社の「直営」のようなサービスなので。「卸売り店」が「小売り店」より安いのと同じ原理です)

まずは、KINTOに申し込んでみる。そこから始めることをオススメしています。

\利用者増加中/

[PR]KINTOの車種ラインナップを確認

※審査は無料