トヨタのサブスクサービスKINTO(キント)に興味があるけど、サービスの内容や仕組みを詳しく知らない!

そんな方に向けて、簡単・簡潔にKINTOの全容をまとめてみました!

なお、KINTOの正式なサービス名称は「KINTO ONE」ですが、当ページではシンプルに「KINTO」と呼称することとします。

Table of Contents

KINTOの仕組みと特徴

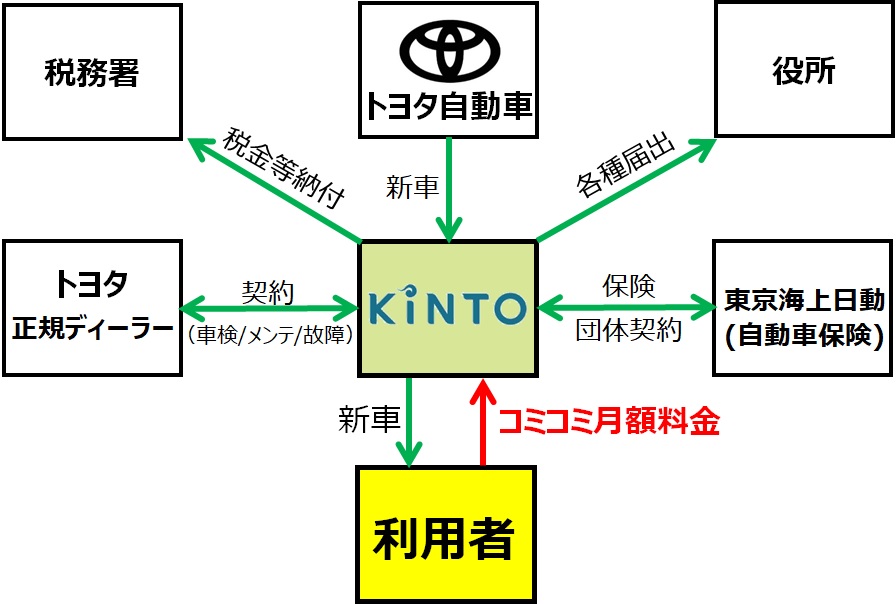

KINTOはどういう仕組み(システム)なのか?

1つずつ順番に紐解いていきます。

まず、サービス概要を端的に表すなら

- 購入とカーシェアの中間の位置づけで

- 新車の超長期レンタカーサービス

これらが、最もしっくり表現かと思います。

仕組みは以下の通りです。

緑色の矢印の費用を、赤色の矢印:月額利用料にすべてコミコミ価格となっています。

車にかかる諸費用が「月額利用料にコミコミ」なので、月額利用料以外に必要な費用といえば

- ガソリン代

- 駐車場代

- 高速代

- 洗車代

住宅に例えると、車のサブスクは賃貸マンションに該当するでしょう。

| 家 | 車 | 利用者 |

| 住宅購入(持家) | 車購入 | 持ち主 |

| 賃貸マンション | 車サブスク | 借主 |

| 民泊 | カーシェア | 不特定多数 |

例えば、家の給湯器が壊れた場合

持家なら自腹修理ですが、賃貸マンションなら大家さんが負担してくれます。

同じく、車が故障した場合

自己所有者であれば自腹全額修理ですが、車サブスクならKINTOが負担してくれます。

自分の持ち物ではないので、何かあったときKINTOが負担してくれるという安心感がありますよね。

仕組みと特徴1:トヨタの新車に乗れる

KINTOで供給されるのは「新車」です。

最新の装備、安全機能付きの車を運転できるメリットがあります。

仕組みと特徴2:多くの車種から選べる。

KINTOのラインナップは拡大中です。

マイナー車種以外は、ほぼKINTOにラインナップされています。

もちろん全て新車を利用できます!

仕組みと特徴3::誰でも乗れる

契約者だけでなく、契約者が認めた人であれば誰でも運転することが可能です。

つまり、実質的に誰でも運転できるわけです。

運転者登録などは、一切不要なので、面倒ごとはありません!

仕組みと特徴4:頭金や諸費用は不要(コミコミ)

通常のローン購入であれば、頭金や登録諸費用が掛かりますよね?

しかし、KINTOの場合は頭金など一切不要。

乗り出しも「月額利用料だけ」支払えば、車を持つことができるのです!

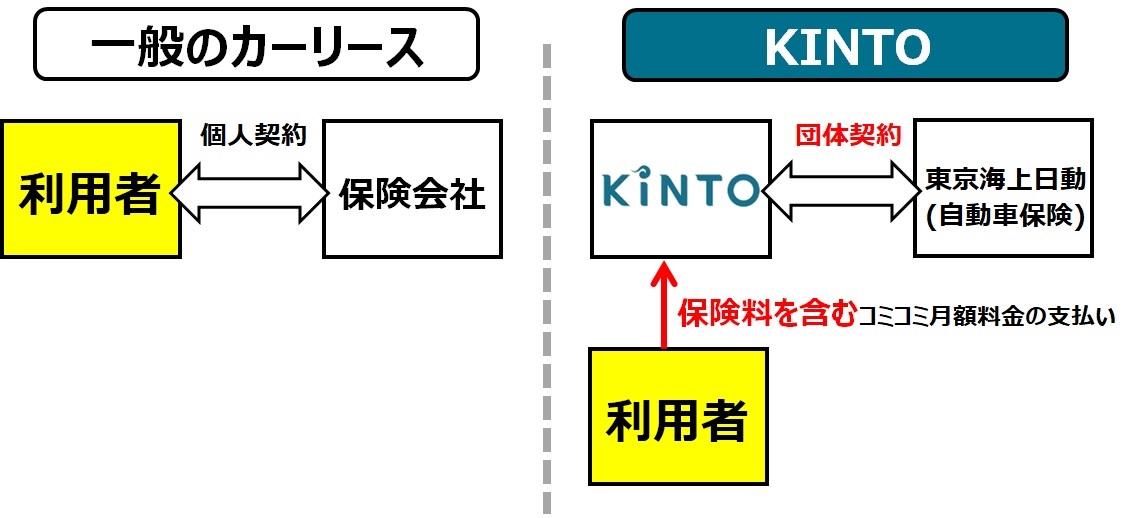

仕組みと特徴5:保険料コミコミ

自動車保険への別途加入は不要です。

- 自賠責

- 任意保険(車両保険付き)

上記2つは、どちらも利用料に含まれます。

いったいどんな仕組みなの??というと、KINTOと保険会社が団体契約しているのです。

なので、利用者の属性(保険等級)に関わらず、保険料を含む「利用料」は誰でも一定です。

だから、保険等級の低く保険料が高額になる人(主に若者)にとっては、金銭的なメリットが大きいのです。

詳しい保険料の仕組みについては後述します。

仕組みと特徴6:メンテや車検、故障時対応もコミコミ

定期的なメンテンテンスや車検(※1)、故障時の修理対応なども月額利用料に含まれます。

メンテ時の消耗品の交換なども、厳正な「トヨタの基準」で行われます。

常に整備された状態でドライブできるので安心です!

(※1:車検は5年契約と7年契約のみ)

仕組みと特徴7:契約期間は3・5・7年→車は返却

契約期間は3・5・7年から選べます。

当然ながら、契約年数が長いほど月額利用料は安いです。

あくまでもリース契約なので、契約期間が終了したら車は返却する必要があります。

仕組みと特徴8:クレジットカード払い

侮れないのがクレジットカード払いOKであること。

通常、分割ローンを組んだ場合は、銀行引き落としのみ選択可能です。

しかし、KINTOの月額利用料はクレジットカード払い可能です。

利用料は、年間数十万円になるので、ポイントがザクザク貯まります。

仕組みと特徴9:乗り換え

契約期間の途中で、別の車に乗り換えたくなってしまった・・・!

そんな時は、「のりかえGO」の制度により、あらたなKINTO車両に乗り換えることができます。

契約途中の車両変更のため、一定の手数料は掛かります。

例えば、「3年契約で2年経過時に乗り換える」といったケースでは、月額利用料の1ヶ月分が手数料として必要です。

柔軟に乗り換えることが可能なため、この手数料は決して高すぎるわけではないでしょう。

仕組みと特徴10:中途解約

やむを得ず中途解約する場合、所定の手数料が掛かります。

一般に、カーリースの途中解約は、残りの契約期間の利用料全額を支払う必要があります。

しかしKINTOは、途中解約の解約金も優遇されています。

例えば、「3年契約で18ヶ月経過時に中途解約」といったケースでは、月額利用料の3ヶ月分が解約手数料として必要になります。

さらに、KINTOで中途解約金が不要となるケースとして

- 海外転勤

- 免許返納

これらのケースでは、解約金不要で中途解約可能です。

仕組みと特徴11:申し込みはWEBで完結

全ての手続きはWEBで完結します。

セールスマンとのトークや来店での契約書類の記入は不要です。

最後に納車の際だけ、最寄りのトヨタディーラーで受け取ることになります。

ラストだけは来店が必要です。

KINTOの自動車保険の仕組み

KINTOの自動車保険の仕組みは、すこし特殊です。

概要と仕組みを順番に解説していきます。

| 一般カーリース | KINTO |

| 任意保険無し (個人で別途加入) |

任意保険あり (月額利用料に含まれる) |

まず、一般的なカーリースでは、任意保険は付帯しません。

しかし、KINTOでは契約自体に任意保険が付帯します。

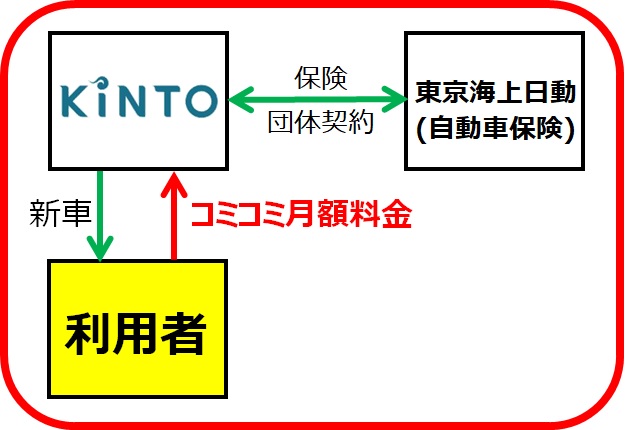

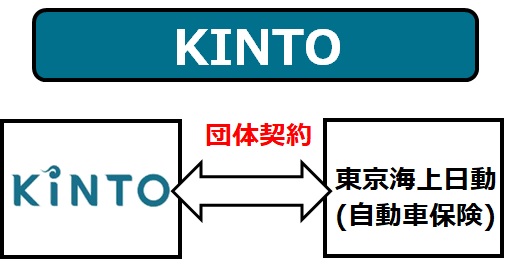

KINTOの保険契約仕組みについて、以下の図式を一度思い出してください。

これを踏まえ「一般カーリース」と「KINTO」の保険契約の違いは

KINTOの保険の仕組みは、

- KINTOと保険会社(東京海上日動)が団体契約

- 利用者はKINTOに、保険料込などがコミコミとなった月額料金を支払う

大口の団体契約なので、任意保険の保険料もかなり低額に抑えられています。

さらにKINTO付帯保険の特徴として以下4つ紹介します。

1.運転者&同乗者も補償の対象

KINTOの保険の仕組みその1は、運転者に加え同乗者も補償対象になる。

- (相手方の)対人対物は無制限です。

- (こちら側は)運転者&同乗者は、1人当たり5000万円まで補償されます。

2.修理は1事故当たり最大5万円の自己負担

KINTOの保険の仕組みその2は、1事故あたり最大でも5万円の自己負担で済む。

事故ってしまった・・・。

幸いケガは無かったけど、車に重大なダメージを与えてしまった・・・!

ご安心を。どんな事故でも、自己負担額の上限額は5万円です。

廃車になってしまっても、弁償する必要はありません。

(ちなみに、大破し廃車になった場合は全額保険適用され、自己負担額は0円です)

3.事故を起こしても利用料は変わらない

KINTOの保険の仕組みその3は、事故を起こしても月額利用料は変化しないこと。

通常の任意保険契約では、事故を起こし保険適用をすると保険等級が下がり、保険の掛金が増加します。

つまり、月々当たりの支払いが多くなってしまうということ。

しかしキントの場合は、利用料の値上げは無く、ずっと定額で利用可能です。

4.自身の保険等級も下がらない

KINTOの保険の仕組みその4は、事故を起こしても自身の保険等級も下がらない。

事故を起こしても、利用料は変わらないですし、自分自身の保険等級が下がることもありません。

なぜか??

以下の、KINTOサービス「概念と仕組み」を思い出してください。

利用者自身は保険会社と、なんら保険契約を結んでいないのです。

仮に事故を起こした場合でも、あくまでも「株式会社KINTO」の団体保険の等級が下がるだけです。

契約者個人の保険等級が下がることはありません。

KINTO契約の流れ

契約までは、いたってシンプルでネットで完結します。

ざっくりとした契約の流れは以下の通り。

- キントの公式サイトで申し込む

- 審査→審査結果連絡(早ければ翌日)

- 審査結果のメールをクリックし契約締結

- 必要書類送付

- 販売店から連絡あり納車希望日程調整

- 納車

先に述べた通り、店舗に足を運ぶのは納車当日だけです。

車もWEBで契約できる世の中が来てしまいました・・・。

車サブスクと車リースの違いは?

明確な違いはありません。

リースという大きなグループの中に、サブスクがあるイメージです。

車のサブスクとリースの主な違いは、以下表の通りです。

| サブスク | リース | |

| 任意保険 | 込み | 込みではない |

| 途中解約 | 可 (所定の解約金) |

可 (残期間のリース料金全額支払い) |

| 利用者層 | 個人法人どちらも | どちらかというと法人向け |

※上記表はあくまで一般論です。各サービスによって異なるケースもあります。

各項目の「違い」を詳しくみていきます。

任意保険の違い

多くのカーリースは、任意保険は付帯しません。

利用者が自分自身で保険会社と契約する必要があります。

一方、KINTOは契約するだけで、自動的に任意保険に加入されます。

面倒な手続きがなく、非常に楽なのが利点です。

途中解約の解約金の違い

どちらも契約期間途中で解約する場合は、手数料を支払う必要があります。

例えば、料契約とも「3年契約で18ヶ月経過時に中途解約」といったケースを考えてみましょう。

各サービスの解約手数料を比較すると

| KINTO | 一般カーリース | |

| 解約手数料 | 月額利用料の3ヶ月分 | 残り契約期間分 全額の18ヶ月分 |

一般カーリースに比べ、KINTOは解約のハードルが低く、かなり優遇されていることがわかります。

利用者層の違い

従来、カーリースというと法人や事業者の利用が多いイメージがありました。

しかし、面倒を一切排除し、シンプル化したサブスクモデルでは、一般ユーザーにも徐々に浸透してきています。

個人・法人どちらも申し込み可能なため、幅広いユーザー層に利用されることが予想されています。

KINTOは高い?安い?→若年層には確実に安い

結論から述べると「人による」と思います。

一度、ご自身の条件を入力しシミュレーションしてみることをおすすめします。

公式サイトでは、年齢や運転者の範囲を指定することで「車購入」との価格比較が可能です。

ただ1つ確実に言えることは、運転歴が浅い人ほどKINTOは相対的に割安になる。ということ。

通常、「運転歴が浅い=任意保険の等級が低い=保険料が高額になる」ためです。

KINTOの場合は、KINTOが保険会社と団体契約をしているので割安な保険料で提供でき、月額料金が抑えられるのです。

また、単に価格の高低だけでなく、

- 常に新車に乗れる

- 柔軟に乗り換えられること

など、従来型の車購入にはない「KINTO独自のメリット」も考慮すると良いでしょう。

若者に超おすすめ「わりかんKINTO」

わりかんKINTOというアプリがあります。

「わりかんKINTO」アプリは、KINTO ONEでご利用中のクルマを、ご家族やご友人などの仲間同士でシェアしてお楽しみいただくための、サポートツールアプリです。

この機能が活躍する場面は、

友人間でKINTO車を使いまわすとき(シェアするとき)です。

たとえば、学生や若い社会人の場合、あまりお金がないですよね?

なので、

- 一人がKINTOを契約し、そのクルマを複数人で使う。

- 使った割合にあわせて、月額利用料を配分する。

- 使った割合は「わりかんKINTO」アプリで見える化される。

このように、KINTOは若い層のユーザー獲得に熱心であることがわかります。

そして、KINTOの仕組み上、若者ほど保険料が相対的に割安で利用できます。

若い方には、KINTOをおすすめしない理由は、今のところ見つかりません・・!

KINTOの利用者はぐんぐん増加中!

KINTOは、どんどん我々の身近に浸透してきています。

2019年2月~11月の累計申込数は951件と「大苦戦」していましたが、2020年6月以降は、月間1000件ペースで契約が増えています。

そして、2020年12月まで累計申込数が約1万2300件に達しました。

ちなみに、利用者全体の約4割が20代~30代の若年層です。

若者にとっては、KINTOの仕組み上、保険の面からもお得に利用できるので。

さらに、契約する前は車を持っていなかった・車を初めて契約するという人は、全体の約4割になります。

なお、全体の約7割の方が、WEB契約を選択しています。

まずはご自身が審査に通るか?契約前に一度試してみることをおすすめします。