KINTO契約に付帯する「保険」に関して解説していきます。

最大の特徴は、KINTO契約には任意保険も同時付帯することです。

任意保険には、フルカバータイプの車両保険も付帯し、非常に充実した補償内容です。

それにも関わらず、リーズナブルで誰でも同じ利用料でOK。

- そんな都合の良い保険があるのか?

- 何か落とし穴はないのか?

今回は、KINTOの保険を紐解いていきたいと思います。

Table of Contents

KINTOの保険の概要

KINTOを契約すると、保険は自動付帯されます。

しかもKINTOの付帯保険には、自賠責だけでなく、任意保険も付いているのです。

以下、まずはKINTOの保険に関する重要ポイントを箇条書きで紹介します。

- 家族も対象

- 同乗者(搭乗者)も対象

- 運転者に年齢制限はない

- 「傷付き」や「全損」しても、自己負担額は最大5万円

- 自賠責&任意保険額は月額利用料に含まれる

- 契約者が誰であろうと、利用額は同じ

KINTOの保険は、かなり厚遇された条件だと言えるでしょう。

トヨタ自動車は、ビジネスの多角化に舵を切っており、サブスクであるKINTOは注力事業の柱の1つなのです。

だから、「手厚い補償内容」と「リーズナブルな価格設定」で、言葉は悪いですが「客寄せ中」なのです!

KINTOの保険の仕組み

KINTOに付帯する保険の仕組みは以下の通りです。

- 利用者は、KINTOのみと契約する

- 利用者は、保険会社とは契約しない

KINTOが窓口となって、保険契約を処理してくれます。

さらに

- トヨタは、東京海上日動と契約を結んでいる

- KINTO全車との契約であり、超大口契約である

東京海上日動との大量契約により、数の原理が働き任意保険が非常に安く提供できるのです。

KINTOの保険金額

KINTOの保険は高いのか安いのか?

結論を述べると、

- 運転歴が浅い人

- 事故歴がある人

これらの人にとっては、確実に安いと言えます。

つまり、任意保険等級が低い人にとっては確実にお得であるがKINTOなのです。

例えば、KINTOでない任意保険を契約ケースでは

- カローラクロスGグレード2WDを

- 初めて車を持つ6S等級の人が

- KINTO同等クラスの任意保険の補償を付け

- KINTO同様、車両保険はフルカバータイプ付帯

以上の条件であれば、任意保険料だけで月々2万円以上掛かります。

さらに、車両本体価格に対する月々の分割支払い料金が「36回払いかつ残価設定ローン」としても、最低でも月々4万円(車両本体価格の分割のみ)を上回るでしょう。

つまり、

- 任意保険2万+車両代分割払い4万=6万円/月

最低でも、月々支払い6万円~ということになります。

さらに、「税金やメンテナンス、分割手数料等」がさらに費用として掛かります。

以下シミュレーション結果にも、諸費用や税金の記載がありますよね?

なお、このシミュレーションは[PR]KINTO公式サイトで実施できるので、一度試してみることをおすすめします。

以上から、任意保険が高額になる「若い人・運転歴が浅い人」にとって、KINTOのコミコミ利用料は確実に安いです。

また、運転歴が比較的長い人であっても、KINTOの方が総支払額が安くなるケースは多々あります。

KINTOのサイトでは、年齢や利用期間に応じた価格シミュレーションが可能です。

一度、比較検討されてみるとよいでしょう。

KINTOの保険の補償内容

安いからと言って、保証が手薄なんじゃない?と思っているでしょうか・・?

結論を述べると、「補償は民間保険の最強クラスレベルに手厚い」です。

KINTO保険の補償内容を順番に見ていきましょう。

対人・対物無制限

KINTOの保険には、対人&対物無制限の最強保証が付帯します。

あってはならないことですが、踏切での事故で電車の運行を止めてしまった場合も補償を受けることができます。

電車車両の損害賠償(代替交通機関の振替にかかった輸送費、事故対応のための人件費などの費用、乗車券・特急券などの払い戻し費用などを含む)は対物賠償によって支払われ、電車の乗務員や乗客が死傷した場合の賠償金は対人賠償によって支払われる

~中略~

よって、こうした踏切事故への備えとしては、「自動車保険(任意保険)の対物賠償と対人賠償を“無制限”にする」ことが重要

出典:https://www.lotascard.jp/column/trouble/8594/

これは、対人に加え「対物も無制限」なので補償されるのです。

保険料(月額利用料)が安いからと言って、決して保証が手薄というわけではありません。

傷害保険→同乗者も対象

傷害保険は、相手に支払うための保険ではなく、自分が保険金を受け取るための保険です。

KINTOの保険では、ご自身が自動車事故で死傷した際に、5000万円まで(レクサス車は1億円まで)保証されます。

さらに、いわゆる「搭乗者傷害保険」も付帯しており、同乗者の死傷に関しても保証範囲内となり、上記の補償が適用されます。

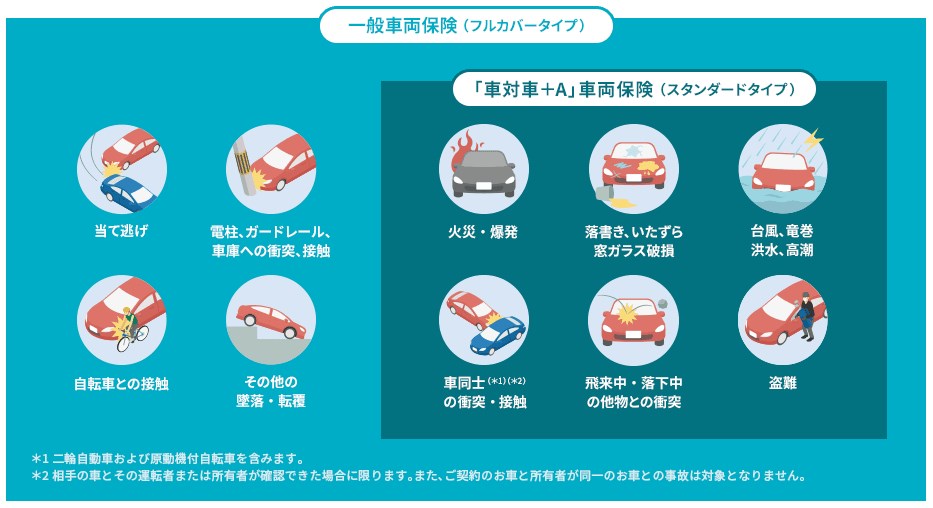

フルカバータイプの車両保険

KINTOの保険は、フルカバータイプに相当する車両保険も付帯します。

フルカバータイプとスタンダードタイプの違いは以下の通りです。

出典:アクサダイレクト

通常、車両保険は、任意保険の中でも金額的な大きなウェイトを占めます。

KINTOの車両保険には、高額なフルカバータイプに相当するので、月額利用料に対し高コスパと言えるでしょう。

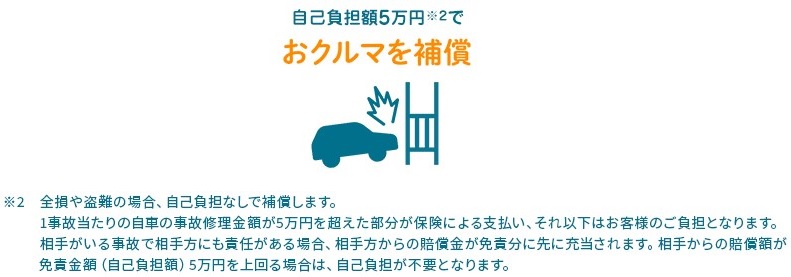

自己負担は最大5万円

運悪く、車をぶつけてしまい修理が必要。というケースもご安心を!

自己負担額は、MAXで5万円です。

仮に修理費の見積りが30万円であっても、契約者が支払うべき金額は5万円となります。

家族や友人の運転も補償の範囲内

契約者が認めた人であれば、家族や知人も運転可能で、保険の補償範囲に含まれます。

当然ながら、その際の「同乗者」も傷害保険によりカバーされます。

運転者の年齢制限なし

契約者が認めた人であれば、運転者に年齢制限はありません。

- 免許取りたての18歳の若者から

- 免許返納間近の高齢者まで

家族全員で運転可能です。

充実の特約

複数の特約も付帯しています。一部を紹介します。

- ロードサービス:事故際の運搬費用や対応費用を補償する特約

- レンタカー費用補償:事故や盗難の際、代車費用が補償される特約

- 弁護士費用特約:事故の際、弁護士費用や訴訟費用を補償

法人契約なら従業員とその家族も対象

法人契約の場合、役員と職員、およびその家族が保険の補償対象となります。

個人と違い、契約者が認めれば誰でも運転可能&保険の補償も受けられるわけでく、留意する必要があります。

【費用】KINTOの保険で【損】をする人

基本的に、ほとんどの人がKINTO契約によって、価格的にはお得となるでしょう。

とはいえ、KINTOをおすすめできない人もいるので紹介したいと思います。

まず、KINTOの保険に加入すると「損する人」から考察していきましょう。

最優遇の「20等級」かつ「無事故」の人

いくらKINTOの保険(月額利用料に含まれる)が安いとはいえ、最優遇の20等級の人は、ご自身の等級を活かした方が安いです。

20等級は、1つ下の19等級と比べても保険料が大幅に優遇されています。

ですので、KINTOではなく一般のカーリースや車購入で、任意保険をご自身で契約する方が総合的には安くなります。

【費用】KINTOの保険で【得】をする人

得をする人は、上記以外の人すべてと言えるでしょう。

つまり「20等級に達していない人」はKINTOを利用するのがお得だと言えます。

その中でも、「特に得をする人たち」を以下に紹介します。

若者やペーパードライバー

免許取得し間もない若者や、ペーパードライバーの方。

保険等級が「6S等級」なので、一般の任意保険だと月々の支払いが高額になります。

これらの方は「誰でも保険料が同じであるKINTO」を選ぶ方が、ほぼ確実に総支払額が安くなります。

また、初心者で運転に不慣れな場合、車をぶつけてしまったりするかもしれませんよね?

そういった場合も、上述したKINTO付帯の車両保険でカバーされるので安心です。

事故歴アリ

事故歴アリの方が一般の任意保険を契約すると

- 任意保険等級が低く、保険料が高い

- 同じ等級でも、事故アリは大幅に保険料が高い

参考:ソニー損保

事故歴がある人は、誰でも保険料が同じKINTOを選ぶ方が、車の維持費を安く抑えることができます。

高齢者

保険とは少し路線がズレますが、

- 安全面 → 最新の車を乗り継げる

- 免許返納時の途中解約も違約金が掛からない

といった点からも、高齢者にもKINTOはおすすめできます。

ただし、契約者の高齢者自身が20等級の場合は、KINTOは割高となるでしょう。

総合的判断のもと、利用するか否か決めると良いでしょう。

KINTOの保険に関する注意点

KINTOは、東京海上日動と包括的な保険契約を結んでいます。

なのでKINTOの保険は、通常の「あなた-保険会社」の間で契約する任意保険とは性質が異なります。

特に保険等級について、大事なポイントを解説します。

保険等級は上がらないし下がらない

一般の任意保険との違いは以下の通りです。

| KINTO | 一般の任意保険 | |

| 等級概念 | 等級概念なし | 等級あり |

| 事故や傷などで 保険適用したとき |

等級概念無し 月々の支払額は変わらない |

等級が下がる 月々の保険支払額が増加する |

| 1年間 保険適用が無かったとき |

等級概念無し 月々の支払額は変わらない |

等級が上がる 月々の保険支払額が安くなる |

よくも悪くも、KINTOは等級の上下動が無く、保険料(を含めたKINTO利用料)は常に定額である点がポイントです。

保険等級の引継ぎはできない

KINTOには保険等級の概念がないので、ご自身の等級をKINTO車に適用することはできません。

仮に20等級だとしても、優遇割引は無く、契約者の等級にかかわらず保険料(を含めたKINTO利用料)は同一です。

逆に言うと、等級が低い人はKINTOを割安に利用できるということは、述べてきた通りです。

KINTOの保険についてよくある疑問

自身の保険等級はどうなる?

等級は引き継げないので、中断の手続きをする必要があります。

現在契約中の保険会社に「中断証明書」を発行してもらいましょう。

すると、10年間はご自身の等級を保存することができます。

仮にKINTOを解約し新規で車を購入する場合、中断証明書があれば、KINTO契約以前の保険等級を活かすことが可能です。

保険証券は発行される?

保険証券は発行されませんが、自動車保険加入の証明書を出力することが可能です。

保険の契約は「KINTO-保険会社」の間で交わされるので、KINTO契約者には保険証券は発行されないのです。

参考:自動車保険(任意保険)の加入を証明できる書類はありますか?

運転者の年齢制限はある?

いいえ、年齢制限はありません。

契約者が認める人であれば、誰でも運転可能で、保険のカバー範囲となります。

事故の場合、同乗者への保険適用は?

同乗者にも保険適用されます。

※1:レクサス車は1億円まで補償。

任意保険無しでの契約は可能か?

いいえ、できません。

KINTOは、「保険料込みの契約のみ」です。

事故や盗難にあったらどうなる?

- 事故:最大5万円(免責5万円)の自己負担(修理額が20万円なら、保険で15万補填+自己負担5万円)

- 全損:自己負担なし

- 盗難:自己負担なし

代車の手配はある?

あります。

事故や盗難の場合、まずは東京海上日動の「KINTO事故受付センター0120-137-160(年中無休・24時間受付)」に電話します。

ここで、保険の処理や代車手配の手続きを済ますことが可能です。

- 20等級以外の人にとっては、KINTOの保険は安い

- 補償内容は、民間保険の最強クラスレベルに手厚い

- トヨタの注力事業だから好条件で客寄せ中!(言葉悪いが)